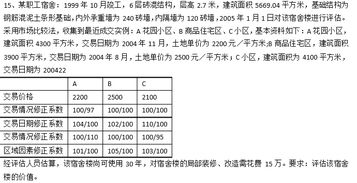

一、求这一题资产评估的解法。

方案1企业A用175万股和100万元购买企业B�6�1方案2企业A以160万股和160万元购买B并购会计处理方法有购买法和权益法两种。

两种会计处理方法下对重组资产确认、市价与帐面价值的差额有着不同的规定影响到重组后企业的整体纳税状况。

3并购会计处理方法的纳税筹划在购买法下并购企业支付目标企业的购买价格不等于目标企业的净资产帐面价值。

在购买日将构成净资产价值的各个资产项目按评估的公允市价入帐公允市价超过净资产帐面价值以上的差额在会计上作为商誉处理。

商誉和固定资产由于增值而提高的折旧费用或摊销费用减少税前利润会产生节税作用其数额为折旧或摊销费用的增加数中相应的所得税费用减少。

权益联合法仅适用于发行普通股票换取被兼职的普通股。

参与合并的各公司资产、负债都以原来帐面价值入帐并购公司支付的并够价格等于目标公司净资产的帐面价值不存在商誉的确定、摊销和资产升值折旧问题所以没有对并够公司未来收益减少的影响。

吸收合并与新设合并以及股票交换方式并采用的就是这种会计处理方法。

购买法与权益联合法相比资产被确认的价值较高并且由于增加折旧和摊销商誉引起的净利润减少形成节税效果。

但是购买法增加企业的现金流出或者负债增加从而相对地降低了资产的回报率降低了资本的利用率因此纳税筹划要全面衡量得失。

�6�1企业并购通常需要筹措大量的资金其融资方式主要有债务融资和股权融资。

债务融资利息允许在税前列支而股权融资股息只能在税后列支。

因此企业并购采用债务融资方式会产生利息抵税效应这主要体现在节税利益及提高权益资本收益率方面。

�6�1在息税前收益率不低于负债成本率的前提下债务融资比率较高额度越大其节税效果也就越显著。

二、公司为什么要上市

原发布者:李天文关于企业上市优势分析一、企业上市指的是什么?企业上市是指股份有限公司在证券交易所公开发行股票后并公开上市交易。

首先,让我们先来回顾一下股份制企业。

股份制是近代以来出现的一种企业组织形态,它是市场经济发展的一定阶段的产物和要求。

相对于家族企业,合伙企业等其他企业组织形式,股份制企业的优势十分明显:它可以通过股权的多元化,有效地分散了集中投资所产生的巨大风险,通过把分散资本积聚成巨额资本,这很好的适应了社会化大生产的需要。

而优秀的企业若能发行上市,就能更好的借助资本市场的力量,通过股票的自由买卖,实现资本的流动和资源的优化配置,从能迅速发展壮大,成为行业的巨头和旗帜。

下面,让我们进一步来探讨企业为什么要上市:二、企业为什么要上市1.企业上市过程可以获得扩展业务的巨额资金我们知道企业上市属于股权融资,是直接融资行为,相对与向银行贷款的间接融资方式相比,它具有明显的优势。

以往,在计划经济时期,国内实行公有制经济,银行属国有部门归市长管理,当大的国企需要资金时就向银行贷款计划调控,贷款相对来说较为容易。

而经济转型后,到了市场经济时期,银行也实行股份制改革,逐步走向市场化,银行同业3.2.企业上市后,财务状况要公开,透明度也提升。

有利于企业良好形象的树立3

三、(成本法变权益法)因增资导致持股下降,还需要调整投资时点的商誉吗?

投资方因为其他增资导致的持股比例下降,不调整商誉。

增资后的投资方持股的账面价值与增资前的差额调整资本公积。

四、商誉增加能说明什么

商誉通常是指企业在同等条件下,能获得高于正常投资报酬率所形成的价值。

这是由于企业所处地理位置的优势、或是由于经营效率高、历史悠久、人员素质高等多种原因,与同行企业比较,可以获得超额利润。

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。

商誉是企业整体价值的组成部分。

在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

商誉增加可能说明:1、企业在扩充自身的产业链,弥补自身不足之处,因此不惜溢价收购;

2、表示企业近段时间现金流量多;

3、收购后企业存在溢价,因此商誉增加。

温馨提示:以上内容仅供参考。

应答时间:2022-12-24,最新业务变化请以平安银行官网公布为准。

五、资本指的是什么?

资本:像股票、债券等,会以资本资产(英语:Capital asset)的形式出现,可以在金融市场中交易。

其市场价值不是以其累计的投资金额为准,而是以其市场对于未来盈余及风险的预期值为准。

自然资本(英语:Natural capital),是指固有的自然生态,提供生活所需及其他资源,例如河流可以提供农田水源。

社会资本,在私人企业中常会视为是商誉或品牌价值,不过社会资本是一较广的概念.是指为实现工具性或情感性的目的,透过社会网络来动员的资源或能力的总和。

教学资本(英语:Instructional capital),一开始在学术上定义是指有关教学及将知识转移到原来不具备相关知识的个体,像知识资本及智慧资本也是描述类似的概念.但是其定义和上述学术定义不完全相同,在会计处理上也还没有一定的共识。

人力资本,泛指社会资本、教学资本及个人才能的总和。

在技术经济学(technical economic)中会用人力资本来定义平衡成长,也就是人力资本和金融资本的同步提升。

[

参考文档

下载:股票的商誉怎么减少.pdf《股票要多久提现》《认缴股票股金存多久》《股票抛股要多久》《股票abc调整一般调整多久》《冻结股票资金多久解冻》下载:股票的商誉怎么减少.doc更多关于《股票的商誉怎么减少》的文档...

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/34726751.html