一、企业有限公司改为股份公司(非上市)如原来实收资本2000万,净资产2300万,会计科目怎么做

借:实收资本2000 资本公积300贷:股本2300

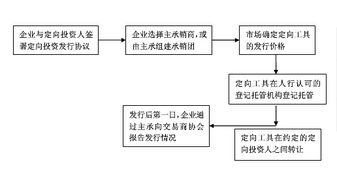

二、拜求!股份有限公司(未上市)为融资增发新股,或部分股权转让的步骤,及会计处理

借:银行存款 (收到的资金) 贷:股本或实收资本 (面值) 资本公积 (溢价)在备查账登记股东的相关信息。

三、可转换公司债券的发行费用如何进行账务处理?

1. 首先根据金融工具准则的规定,判断转换权是否属于一项权益工具。

2. 如果是权益工具的,则表明这是同时捆绑发行一项债务工具和一项权益工具,需要按照金融工具准则的规定分别计算这两部分各自的公允价值。

3. 将发行费用按照权益部分和债务部分的相对公允价值之比在这两部分之间分摊。

对于分摊到权益部分的发行费用,根据37号准则第十一条规定冲减计入权益的金额;

对于属于债务工具的部分,冲减负债的初始计量金额(作为“利息调整”明细科目的借方金额),并在债券存续期间按照实际利率法进行摊销。

借:银行存款(发行价格—交易费用) 应付债券——可转换公司债券(利息调整)(倒挤) 贷:应付债券——可转换公司债券(面值) 资本公积——其他资本公积(权益成份-权益成份分摊的交易费用)

四、公司在发行可转换公司债券时,是怎么进行会计处理的

企业发行的可转换公司债券,应当在初始确认时将其包含的负债成份和权益成份进行分拆,将负债成份确认为应付债券,将权益成份确认为资本公积。

在进行分拆时,应当先对负债成份的未来现金流量进行折现确定负债成份的初始确认金额,再按发行价格总额扣除负债成份初始确认金额后的金额确定权益成份的初始确认金额。

发行可转换公司债券发生的交易费用,应当在负债成份和权益成份之间按照各自的相对公允价值进行分摊。

五、非公开定向债务融资工具发行登记费如何做账,怎么做会计分录?

借:投资收益 贷:其他货币资金(银行存款)

六、公司还未上市,收到内部员工募股资金如何做账

借:银行存款 贷:其他应付款等公司按法定程序上市时再:借:其他应付款 贷;

股本

七、公司股权转让实收资本和应付款怎么做账,非上市公司

首先分清三个主体:原股东、现股东、公司法人1. 公司欠原股东20万元,计入其他应付款期初余额;

(请确定是其他应收款还是其他应付款,问题描述不清晰)2. 现股东应该付给公司12万元,公司将此款转付原股东。

此款项一进一出,公司银行账户只是中转站。

(当然这笔款项交割也可以不经过公司,两股东私下交割)借:银行存款 ;

;

12 ;

;

;

贷:其他应付款-原股东 ;

12借:其他应付款-原股东-12 ;

贷:银行存款 ;

12借:实收资本 ;

-原股东 ;

;

(这里是实收资本数额) ;

;

;

;

;

;

贷:实收资本-新股东如果股东转让价格不是原价转让,这里还要代扣代缴个人所得税。

公司欠原股东20万元应付款,尚未支付。

3. ;

银行存款不存在应该做多少的问题,而是实际是多少就是多少。

4. 上述问题描述原股东有20万应付款,后面又减少付给原股东的款项,貌似不是公司的应付款,而是其他应收款,请用会计语言描述清楚问题。

如果期初余额是其他应收款-原股东20万元,那么分录为:借:银行存款 ;

12 ;

贷:其他应收款-原股东 ;

12 ;

实收资本分录不变。

原股东账面其他应收款余额为8万元,原股东再需要交给公司8万元。

而不是原股东付给新股东8万元,更不是公司付给新股东8万元,那样就变成新股东抽逃资本了。

参考文档

下载:非上市公司发行债转股如何做账.pdf《德新交运股票停牌多久复牌》《新股票一般多久可以买》《上市公司离职多久可以卖股票》《股票抛股要多久》《农民买的股票多久可以转出》下载:非上市公司发行债转股如何做账.doc更多关于《非上市公司发行债转股如何做账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/34065099.html