一、实收资本印花税怎么交

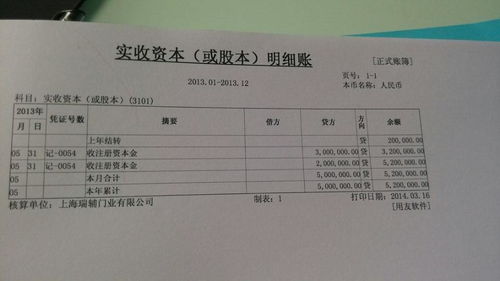

印花税按实收资本的万分之五交纳.以后如有资本增加也照此比例交纳.分录: ;

;

借:管理费用——印花税 ;

;

贷:现金/银行存款

二、现在公司已经是认缴制了,那实收资本的印花税怎么算?

展开全部要交认缴制也是有认缴的注册资本的 即记账会记 借其他应收款 贷实收资本 故账本上实收资本还是有数字的 就需要按标准贴花

三、实缴资本本期有增加有减少怎么缴纳印花税

外国不光有印花税,还有资本利得税,个人所得税,我们的税少了很多,香港双边相当于千分之四

四、注册资本认缴登记制下印花税如何缴纳

注册资本认缴登记制下印花税缴纳规定: 《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)规定,生产经营单位执行《企业财务通则》和《企业会计准则》后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。

其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

印花税暂行条例施行细则第七条规定,税目税率表中的记载资金的账簿,指载有固定资产原值和自有流动资金的总分类账簿,或者专门设置的记载固定资产原值和自有流动资金的账簿。

其他账簿,指除上述账簿以外的账簿,包括日记账簿和各明细分类账簿。

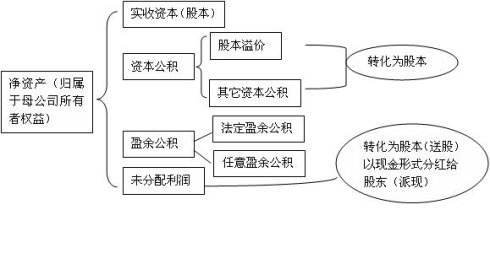

【会计规定】 《企业会计准则——应用指南》附录:《会计科目和主要账务处理》规定,“实收资本”科目核算企业接受投资者投入的实收资本。

股份有限公司应将本科目改为“股本”科目。

企业接受投资者投入的资本,借记“银行存款”“其他应收款”“固定资产”“无形资产”和“长期股权投资”等科目,按其在注册资本或股本中所占份额,贷记“实收资本”科目,按其差额,贷记“资本公积——资本溢价或股本溢价”科目。

“资本公积”科目核算企业收到投资者出资额超出其在注册资本或股本中所占份额的部分。

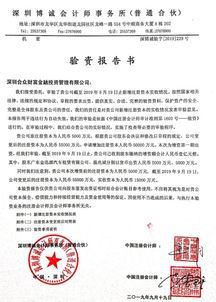

注册资本实缴登记制度转变为认缴登记制度后,工商部门只登记公司认缴的注册资本,无需登记实收资本,不再收取验资证明文件。

公司股东(发起人)应当对其认缴出资额、出资方式、出资期限等自主约定,并记载于公司章程。

公司股东(发起人)认缴时因没有纳税资金来源,没有纳税能力,无需缴纳印花税,应遵循收付实现制原则,在实际收到出资时缴纳印花税。

收付实现制又称现金制或实收实付制是以现金收到或付出为标准,来记录收入的实现和费用的发生。

按照收付实现制,收入和费用的归属期间将与现金收支行为的发生与否,紧密地联系在一起。

换言之,现金收支行为在其发生的期间全部记作收入和费用,而不考虑与现金收支行为相连的经济业务实质上是否发生。

权责发生制是相对于收付实现制而言的。

五、公司实缴出资长期股权投资,怎样计算缴纳印花税

答:《印花税暂行条例》第二条规定,下列凭证为应纳税凭证:(一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(二)产权转移书据;

(三)营业账薄;

(四)权利、许可证照;

(五)经财政部确定征税的其他凭证。

《印花税暂行条例施行细则》第十条规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。

《国家税务总局关于资金账簿印花税问题的通知》(国税发[1994]25号)第一条规定,生产经营单位执行“两则”后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。

“财产所有权”转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。

“被投资企业实收资本贴花的依据是“营业账薄”属于应税凭证。

六、如何缴纳实收资本和资本公积印花税

借:管理费用-印花税 贷:银行存款或库存现金实收资本和资本公积的万分之五

七、注册资本认缴登记制下股权转让,印花税怎么缴?

实务中认缴制下股权转让印花税的计税依据争议较大,依据《国家税务局关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)文规定:“财产所有权”转移书据的征税范围是:经政囘府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。

”按转让协议所载金额万分之五贴花。

;

股权转让,是公司股东依法将自己的股东权益有偿转让给他人,使他人取得股权的民事法律行为。

股权转让是股东行使股权经常而普遍的方式,中国《公司法》规定股东有权通过法定方式转让其全部出资或者部分出资。

印花税,是税的一种,是对合同、凭证、书据、账簿及权利许可证等文件征收的税种。

纳税人通过在文件上加贴印花税票,或者盖章来履行纳税义务。

印花税的税率设计,遵循税负从轻、共同负担的原则。

有2种形式,即比例税率和定额税率。

八、认缴制注册公司,实收资本是否缴纳印花税,税率多少?缴纳流程如何?未来补交资本如何缴纳印花税?

展开全部《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)规定,生产经营单位执行《企业财务通则》和《企业会计准则》后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。

其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

公司股东(发起人)认缴时因没有纳税资金来源,没有纳税能力,无需缴纳印花税,应遵循收付实现制原则,在实际收到出资时缴纳印花税。

九、注册资本金改为认缴制以后,印花税如何缴纳?

按资金帐薄的实收资本加资本公积数计算

参考文档

下载:股东实缴后如何交印花税.pdf《股票怎么突然少了几十股》《创业板新规什么内容》下载:股东实缴后如何交印花税.doc更多关于《股东实缴后如何交印花税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/33281717.html

陈郁文

陈郁文

发表于 2023-03-04 20:05回复 陈国宁:投资方无需缴纳印花税。接受投资的单位的记载资金的帐簿的印花税计税依据为“实收资本”与“资本公积”两项的合计金额。以后年度,应以年初“实收资本”与“资本公积”合计的金额与已贴花的两项资金总额作比较,合计金额增加。