一、新三板上市企业限售股是否能办理股权质押

上市之后就可以,只是比例特别低

二、新三板企业的限售期?

您好,挂牌公司控股股东及实际控制人在挂牌前直接或间接持有的股票分三批解除转让限制,每批解除转让限制的数量均为其挂牌前所持股票的三分之一,解除转让限制的时间分别为挂牌之日、挂牌期满一年和两年。

挂牌前十二个月以内控股股东及实际控制人直接或间接持有的股票进行过转让的,该股票的管理按照前款规定执行,主办券商为开展做市业务取得的做市初始库存股票除外。

因司法裁决、继承等原因导致有限售期的股票持有人发生变更的,后续持有人应继续执行股票限售规定。

详情请查看《全国中小企业股份转让系统业务规则(试行)》。

三、上市公司高管锁定流通股与其他限售股在处置时有什么不同?

高管减持有公告,限售股没有变过5%不公告

四、限售股 是什么意思 通俗点 到底是好是不好 可以买吗?

限售股简单的理解就是没有上市流通可以买卖的那部分股 一般限售股解禁会对股价有一定的冲击 买入股票的时候注意查看该股是否近期有解禁股

五、上市公司的股票分几种 比如流通股 限售股 (庄家控制了51%的流通股就可以当董事长吗)

51%的总股份

六、新三板企业的限售期?

七、股份公司以上市但是我还持有它的股权证该怎么办

这个股权你可以卖,也可以持有。

这个股权代表你是公司的股东

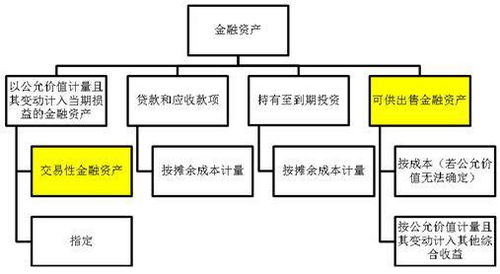

八、限售股权什么情况下划分为可供出售金融资产,什么情况下划分为交易性金融资产?

《企业会计准则解释第1号》对股权分置限售股的会计处理问题作了明确规定,企业在股权分置改革过程中持有对被投资单位在重大影响以上的股权,应当作为长期股权投资,视对被投资单位的影响程度分别采用成本法或权益法核算。

企业在股权分置改革过程中持有对被投资单位不具有控制、共同控制或重大影响的股权,应当划分为可供出售金融资产,其公允价值与账面价值的差额,在首次执行日应当追溯调整,计入资本公积。

《企业会计准则解释第1号》对股改限售股的处理以对被投资单位是否具有重大影响为界线,在重大影响以上的,应当作为长期股权投资,视对被投资单位的影响程度分别采用成本法或权益法核算;

界线之下的应当划分为可供出售金融资产。

企业持有上市公司限售股权且对上市公司不具有控制、共同控制或重大影响的,应当按金融工具确认和计量准则规定,将该限售股权划分为可供出售金融资产,除非满足该准则规定条件划分为以公允价值计量且其变动计入当期损益的金融资产。

如果这里满足相关条件,那么可以作为交易性金融资产核算,否则只能作为可供出售金融资产核算。

通常来讲,限售股限售期间较长,一般作为可供出售金融资产核算。

参考文档

下载:持有上市公司限售股权如何处理呢.pdf《股票下跌出现十字说明什么》《将股票软件卸载是什么样的》《股票双休为什么休市》《有什么炒股有游戏》下载:持有上市公司限售股权如何处理呢.doc更多关于《持有上市公司限售股权如何处理呢》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/33178447.html