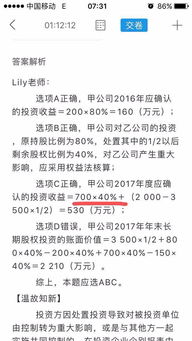

一、长投权益法,计算投资收益为什么不考虑子公司分配现金股利?(cpa,会计

权益法下分配现金股利不影响投资收益,所以计算时不予以考虑:1、被投资方宣告时: 借:应收股利 贷:长期股权投资——损益调整 2、发放股利时: 借:货币资金 贷:应收股利

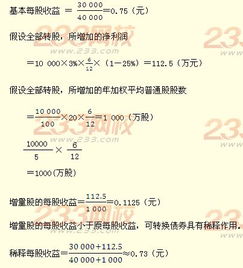

二、计算每股收益时,以资本公积转增股本考不考虑时间权重?

不需要考虑,视同在年初发生。

理由如下:因资本公积转增股本引起的在外发行的普通股股数的变化,应假设该变化发生在报告期期初,即因资本公积转增股本而增加的普通股股数不考虑时间权数。

因为资本公积转增股本是在某个时点发行在外普通股股数的基础上计算增加的股数,它依赖于基础普通股股数的存在,所以增加的股数直接用基础普通股股数乘以资本公积转增股本的比例,不再乘以时间权数。

三、为什么发放股票股利会导致每股市价下降?市值为什么不变

这个问题其实只要弄清市值代表着什么就可以弄清楚。

先把自己从公式中脱离出来,市值其实就是一个公司的所有者权益的总价值。

是公司总资产减去总负债之后的剩余价值。

打比方一个公司市值10亿,每股一元的股价,发行在外的股票有10亿股。

那么这个股价的变动是由于其剩余价值的增减而决定的。

如果现在公司每股发放0.1元的股利,现金分红。

那么总共会分掉一亿元的利润,这一亿元从哪里来?就是从剩余价值中发放的。

因此大家公认这个公司的剩余价值不再是10亿元而是9亿元了,相应的股价就变为了0.9元。

这时,股价变动了,市值也变动了。

另一种情况,你所说的股票股利,也就是送股。

公司直接给投资者免费配股一亿股,那么市场上就有11亿股的股票。

但是公司这个配股操作不产生利润也不产生损失,资产没变,负债没变,未分配利润也没变,公司的剩余价值依旧为10亿元。

每股股价变为了0.909元。

这个时候市值没有变,股数增加,每股的股价减少。

四、长期股权投资分配现金股利为什么不按持股时间分配吗?

你可以这么理解,对于一般股权投资,投资以后,被投资公司亏损是所有股东共同按认缴出资额承担责任的,那么同样,收益即分配股利也应该一样,按出资比例,而不是出资时间出资时间一般影响的只是,分配的股利对应期间,实际持股人

五、会计题,为什么每股收益多并不意味着每股股利多?

公司分多少股利也看管理层的决策,有的时候没有好的投资项目就把钱分还给股东了,有的时候缺乏现金流,就会把收益留存在公司里面了,不一定高收益就要有高股利的

六、为什么发放股票股利会导致每股市价下降?市值为什么不变

这个问题其实只要弄清市值代表着什么就可以弄清楚。

先把自己从公式中脱离出来,市值其实就是一个公司的所有者权益的总价值。

是公司总资产减去总负债之后的剩余价值。

打比方一个公司市值10亿,每股一元的股价,发行在外的股票有10亿股。

那么这个股价的变动是由于其剩余价值的增减而决定的。

如果现在公司每股发放0.1元的股利,现金分红。

那么总共会分掉一亿元的利润,这一亿元从哪里来?就是从剩余价值中发放的。

因此大家公认这个公司的剩余价值不再是10亿元而是9亿元了,相应的股价就变为了0.9元。

这时,股价变动了,市值也变动了。

另一种情况,你所说的股票股利,也就是送股。

公司直接给投资者免费配股一亿股,那么市场上就有11亿股的股票。

但是公司这个配股操作不产生利润也不产生损失,资产没变,负债没变,未分配利润也没变,公司的剩余价值依旧为10亿元。

每股股价变为了0.909元。

这个时候市值没有变,股数增加,每股的股价减少。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/3125198.html