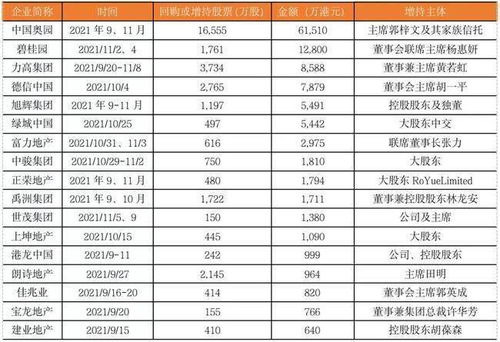

一、请教大家一些会计知识。库存股会计科目是是属于资产类还是权益类?并说明为什么?谢谢

在新的会计准则里,“库存股”属“所有者权益类”科目。

二、你好,把库存股理解成股本的备抵科目可以吗?就像坏账准备是应收账款的备抵科目一样?

库存股不是备抵,是股本的一部分,只是不是具体的股东持有,是公司代替所有的股东持有

三、库藏股在财务状况表上列示为资产吗?为什么

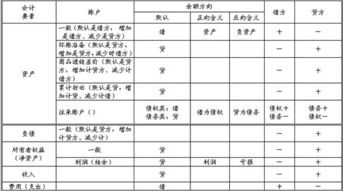

不是资产, 你看到是借记, 但那是因为公司买回库藏股一定要用现金, 所以借记库藏股,贷记现金.它之所以借记是因为他是股东权益的减项(股东权益是贷余科目)有关于减项, 譬如累计折旧是资产(借余科目)的减项,所以是贷计, 但不代表累计折旧是负债或是股东权益,所以我们在加总负债或是股东权益时,也不会把累计折旧加进去对吗??^___^

四、会计中什么是库存股,借贷表示什么,增加还是减少

1,会计中的库存股是指已经认购缴款,由发行公司通过购入、赠予或其他方式重新获得,可供再行出售或注销之用的股票。

这种股票既不分配股利,又不附投票权,一般只限于优先股,并且必须存入公司的金库。

2,库存股的借贷会计科目如下: 在新的会计准则里,“库存股”属“所有者权益类”科目。

借记表示减少,贷记表示增加。

3,具体的会计分录如下: 1、回购价低于面值:库存股的成本=每股回购价*股票数额 借:库存股 贷:现金 借:股本 贷:库存股 贷:资本公积-股本溢价 2、回购价高于面值:库存股的成本=每股回购价*股票数额 借:库存股 贷:现金 借:股本 借:资本公积-股本溢价 贷:库存股

五、库存股这个会计科目借方数反映什么,贷方数反映什么

库存股 一、本科目核算企业收购的尚未转让或注销的本公司股份金额。

二、库存股的主要账务处理 (一)企业为奖励本公司职工而收购本公司股份,应按实际支付的金额,借记本科目,贷记“银行存款”等科目。

同时,做备查登记。

将收购的股份奖励给本公司职工时,借记“资本公积——其他资本公积”科目,贷记本科目。

(二)股东因对股东大会作出的公司合并、分立决议持有异议而要求公司收购其股份的,企业应按实际支付的金额,借记本科目,贷记“银行存款”等科目。

(三)企业与持有本公司股份的其他公司合并而导致股份回购,属于同一控制下企业合并的,应按其他公司持有本公司股份的原账面价值,借记本科目,贷记有关科目。

属于非同一控制下企业合并的,应按其他公司持有本公司股份的公允价值,借记本科目,贷记有关科目。

(四)企业转让库存股,应按实际收到的金额,借记“银行存款”等科目,按转让库存股的账面余额,贷记本科目,按其差额,贷记“资本公积——股本溢价”科目;

如为借方差额的,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应依次冲减盈余公积、未分配利润,借记“盈余公积”、“利润分配——未分配利润”科目。

(五)企业注销库存股,应按股票面值和注销股数计算的股票面值总额,借记“股本”科目,按注销库存股的账面余额,贷记本科目,按其差额,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应依次冲减盈余公积、未分配利润,借记“盈余公积”、“利润分配——未分配利润”科目。

三、本科目期末借方余额,反映企业持有本公司股份的金额。

参考文档

下载:库藏股票通过什么科目反映.pdf《30万买股票能买多久》《股票基金回笼一般时间多久》《股票大盘闭仓一次多久时间》《股票多久才能卖完》下载:库藏股票通过什么科目反映.doc更多关于《库藏股票通过什么科目反映》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/28345809.html