一、个人非住房房屋租赁,个人所得税怎么算,详细讲下!

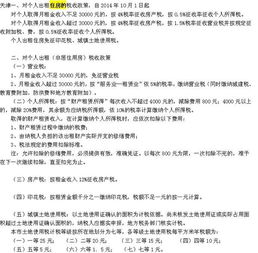

个人出租非住房出租非住房税费包括:增值税5%、城建税(7%5%1%)、房产税(12%)、教育费附加3%,地方教育费附加2%、个人所得税20%、土地使用税(按平方征收)。

其中:(一)增值税:其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。

(二)城建税:城建税按照纳税人实际缴纳的增值税税额为计税依据,按照纳税人所在地分为7%、5%、1%税率缴纳。

(三)房产税:依照《中华人民共和国房产税暂行条例》规定,房产出租的,以房产租金收入为房产税的计税依据,税率为12%。

(四)城镇土地使用税:依照《中华人民共和国城镇土地使用税》规定,在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税人,纳税人可依照当地土地使用税标准进行申报。

(五)印花税:依照《中华人民共和国印花税暂行条例》规定,租赁房屋应按照财产租赁合同税目,按租赁金额1‰缴纳印花税。

(六)教育费附加:按照纳税人实际缴纳的增值税税额为计税依据,按3%税率计算缴纳。

(七)地方教育费附加:按照纳税人实际缴纳的增值税税额为计税依据,按2%税率计算缴纳。

(八)个人所得税:按20%税率计算缴纳。

1.由纳税人负担的该出租财产实际开支的修缮费用(每次800元为限,一次扣不完的,可在以后期扣除)2.税法规定的费用扣除标准:每月(次)收入不超过4000元的扣除800元费用;

每月(次)收入超过4000元定率减除20%费用。

个人所得税计算公式:每月(次)收入不超过4000元:应纳税所得额=每次(月)收入额-准予扣除项目-修缮费用(800元为限)-800元;

每月(次)收入超过4000元:应纳税所得额=【每次(月)收入额-准予扣除项目-修缮费用(800元为限)】*(1-20%);

应纳所得税额=应纳税所得额*20%

二、租入一个房屋,每个月的租金800. 印花税=800*0.1%=0.8元 个人所得税时多少?计算过程。

印花税是双方都需要交的。

租入房屋,租入方是租金支出方,不需要交个人所得税。

租出房屋方,有租金收入,有个人所得税纳税义务,但由于租金收入为800元。

计算个人所得税时可以减去必要的费用,包括出租房屋的修理费和固定费用800元。

减去这些费用后,所得额为0,所以,不需要交纳个人所得税。

三、个人转让非居住用房应缴纳哪些税

1、在2022年4月30日前(含4月30日),根据《中华人民共和国营业税暂行条例》规定,按转让收入减去取得时的房屋原值为计税依据缴纳营业税,按“销售不动产”税目5%税率计算缴纳,同时按所缴营业税税额分别缴纳城建税、教育费附加、防洪费。

2022年 5月1日起,按以下规定执行:其他个人(自然人)转让除住房以外的房产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,依5%征收率计算增值税(由主管地税机关代征),同时按所缴增值税税额分别缴纳城建税、教育费附加、防洪费。

2、根据《中华人民共和国土地增值税暂行条例》规定,对出售非居住用房增值额依率缴纳土地增值税。

。

3、根据《中华人民共和国印花税暂行条例》规定,出售房屋所订立的合同,属于“产权转移书据”,依万分之五缴纳印花税(买卖双方都需缴纳)。

4、根据《中华人民共和国契税暂行条例》规定,房屋受让方按成交价格的3%缴纳契税。

5、所得税:根据《中华人民共和国个人所得税法》及实施条例缴纳个人所得税。

对于个人所得税:一、个人转让非住房,按照“财产转让所得”项目,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

适用比例税率,税率为20%。

二、个人转让非住房,应以非住房转让实际成交价格为转让财产的收入额;

财产原值的确认,应以纳税人提供的财产原值有效凭证为依据;

合理费用是指非住房转让过程中缴纳的税金及相关费用。

三、对纳税人申报的住房成交价格明显低于市场价格又无正当理由的,或纳税人未提供完整、准确的原值凭证,不能正确计算应纳税额的,根据《中华人民共和国税收征收管理法》第三十五条的规定,按核定的非住房转让收入的2%,征收个人所得税。

”

四、房租租赁合同 印花税怎么算

按照《税法》相关规定,房屋租赁合同,应该按租赁合同记载金额的千分之一计算印花税,并要注意以下几点:1、购买印花税票自行贴花、并划线注销。

2、租赁合同如果只规定了月(或年、或日)租金标准而无租赁期限的,可在签订合同时先按定额5元贴花,以后结算时再按实际金额计税,补贴印花。

3、如果税金在五百块以上,或者要反复贴花的,去填纳税申报表。

4、两个立合同的人都要计算缴纳并粘帖印花税。

五、租赁合同上该怎样贴印花税

租赁合同属于印花税税目中的财产租赁合同,按租赁金额的千分之一贴花。

税额不足一元的按一元贴花。

1、租赁合同应按合同金额计税贴花,如合同中只明确规定月租金的,应以月租金乘以租赁月份计算出租金总额作为印花税的计税依据,在签合同时一次性贴花完税。

2、如在合同执行过程中,发生中止,多贴印花税票不能揭下重用。

如在合同执行过程中,金额发生变更的,对于少贴部分应及时补贴,多贴的印花税票不能揭下重用。

六、请问房屋出租给别人印花税要如何交?购税花直接贴行吗?

一、租赁的印花税缴纳方法: 1.财产租赁合同印花税的税率是0.1%;

印花税在“签合同时”按合同金额缴纳。

2.印花税是这样规定的:应纳税额在一角以上的,其税额未满五分的不计,满五分的按一角计算。

对财产租赁的印花税有特殊规定:最低一元应纳税额起点,即税额超过一角但不足一元的,按一元计。

二、可以直接购花贴花。

三、按每三年签订一次合同,每次签合同是应缴印花税=4000*12*0.1%*3=144元

七、租房合同怎么交印花税

1.购买印花税票自行贴花、并划线注销。

2.租赁合同如果只规定了月(或年、或日)租金标准而无租赁期限的,可在签订合同时先按定额5元贴花,以后结算时再按实际金额计税,补贴印花。

3.如果税金在五百块以上,或者要反复贴花的,去填纳税申报表。

4.两个立合同的人都要计算缴纳并粘帖印花税。

国家为了减轻民众负担,对以个人居住为目的而订立的房屋租赁合同的印花税,予以了免除。

八、房屋转租如何缴税

租赁业应纳税(费)额的计算公式如下: 1.应纳营业税额=营业额×5% 2.应纳城市维护建设税额=实缴营业税税额×适用税率 3.应纳教育费附加=实缴营业税税额×3% 4.印花税=租赁收入×1‰

参考文档

下载:转租非住宅怎么计算印花税.pdf《him会持有腾讯股票多久》《东方财富股票质押多久》《股票一个循环浪期多久》《股票账户重置密码多久生效》《农民买的股票多久可以转出》下载:转租非住宅怎么计算印花税.doc更多关于《转租非住宅怎么计算印花税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/28271976.html