一、布朗运动是个什么鬼?

布朗运动是将看起来连成一片的液体,在高倍显微镜下看其实是由许许多多分子组成的。

液体分子不停地做无规则的运动,不断地随机撞击悬浮微粒。

当悬浮的微粒足够小的时候,由于受到的来自各个方向的液体分子的撞击作用是不平衡的。

在某一瞬间,微粒在另一个方向受到的撞击作用超强的时候,致使微粒又向其它方向运动,这样,就引起了微粒的无规则的运动就是布朗运动。

二、模拟股票跟真实的股票到底有什么区别

心态的差别不同,面对涨跌,贪婪与恐惧的程度是不一样的。

三、研究衍生品的时候为什么用几何布朗运动来模拟股票价格的运行轨迹

其实很简单,GBM(至少在一定程度上)符合人们对市场的观察。

例如,直观的说,股票的价格看起来很像随机游走,再例如,股票价格不会为负,这样起码GBM比普通的布朗运动合适,因为后者是可以为负的。

再稍微复杂一点,对收益率做测试( S(t)/S(t-1) - 1)做测试,发现,哎居然还基本是个正态分布。

收益率是正态的,股价就是GBM模型总之,就是大家做了很多统计测试,发现假设成GBM还能很好的逼近真实数值,比较接近事实。

所以就用这个。

其实将精确的数学模型应用到金融的时间非常短。

最早是1952年的Markowitz portfolio selection. 那个其实就是一个简单的优化问题。

后来的CAPM APT等诸多模型,也仅仅研究的是一系列证券,他们之间回报、收益率以及其他影响因素关系,没有涉及到对股价运动的描述。

第一次提出将股价是GBM应用在严格模型的是black-scholes model 。

在这个模型中提出了若干个假设,其中一个就是股价是GBM的。

四、麻烦详细且准确地解释下布朗运动。

布朗运动是固体微粒的不规则运动,它体现了液体分子的不规则运动,它是因为液体分子对固体微粒的撞击,使微粒受力不均匀而造成的。

五、什么是 布朗运动 做个准确的解释

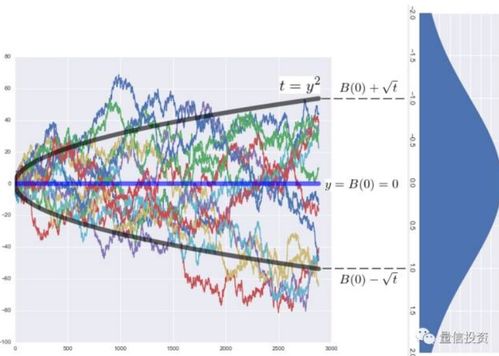

布朗运动(英语:Brownian motion)是一种正态分布的独立增量连续随机过程。

它是随机分析中基本概念之一。

其基本性质为:布朗运动W(t)是期望为0方差为t(时间)的正态随机变量。

对于任意的r小于等于s,W(t)-W(s)独立于的W(r),且是期望为0方差为t-s的正态随机变量。

可以证明布朗运动是马尔可夫过程、鞅过程和伊藤过程。

它是在西元1827年[1]英国植物学罗伯特·布朗利用一般的显微镜观察悬浮于水中由花粉所迸裂出之微粒时,发现微粒会呈现不规则状的运动,因而称它布朗运动。

布朗运动也是测量原子的大小,因为就是有水中的水分子对微粒的碰撞产生的,而不规则的碰撞越明显,就是原子越大,因此根据布朗运动,定义原子的直径为10-8厘米。

六、为什么股票价格服从对数正态分布

我们可以假设连续复利,用lnS1-lnS0来近似股票的收益(S1-S0)/S0,而且根据集合布朗运动可知,此收益是服从正态分布的。

七、bs模型中,股价为什么服从几何布朗运动

black-scholes考虑了期权的时间价值。

1.bs公式的原推导过程应用了偏微分方程和随机过程中的几何布朗运动性质(描述标的资产)和Ito公式,你要没学过随机和偏微估计只有火星人才能给你讲懂。

2.你要是只是要得到那个形式,看一下二叉树模型,二叉树模型简单易懂,自己就可以推导,且二叉树模型取极限(时间划分无限细)即为bs公式. 3.你要是真心要理解bs模型公式,我可以推荐一本书,姜礼尚的《期权定价的数学模型和方法》,老老实实从第一章看到第五章,只挑欧式期权看就够了。

~~~突然想当年老娘为了看懂b-s-m模型把图书馆的书都借了一圈~感慨啊,当然HULL的那本option,future,and other derivatives 是经典中的经典,不过太厚了~~

参考文档

下载:布朗运动模拟股票为什么准确.pdf《股票一般翻红多久》《吉林银行股票多久上市》《股票保价期是多久》《委托股票多久时间会不成功》下载:布朗运动模拟股票为什么准确.doc更多关于《布朗运动模拟股票为什么准确》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/2821806.html