一、2022年5月实收资本印花税减半征收,印花税减免申请表怎么填

印花税申报时,可以在申报表减免性质那栏选择一下就可以了

二、开了2张增值税普票,地税网上的印花税申报表该怎么填?买了一个金税盘,听国税说可以抵税的,该怎么抵?

金税盘200元和一年的技术服务费可以抵增值税税款,就是纳税申报时少缴这些增值税就可以。

不可以抵其他税费。

印花税根据开票货物、服务或劳务,选择适用税率就行了,印花税有上浮或下浮比例,具体幅度问当地税务局。

三、年度印花税申报 时 有个";减免税额";如何让填写?

第一步:填写实收资本的营业账薄的金额和设立的营业账薄。

第二步:选择“减免性质”。

第三步:完成填写减免税额。

第四步:完成申报填写。

四、核定征收的小微企业在网上申报时的减免税额怎么填列申报

按核定的收入申报就行,不需填减免税额

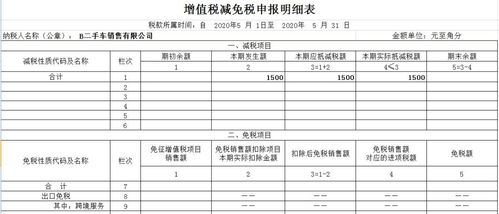

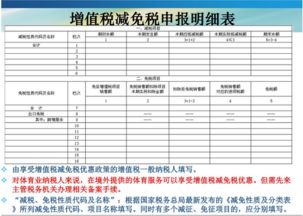

五、怎样申报纳税申报中增值税减免税申报明细表

根据《国家税务总局关于调整增值税纳税申报有关事项的公告》,在增值税纳税申报其他资料中增加《增值税减免税申报明细表》,由享受增值税优惠政策的增值税一般纳税人和小规模纳税人在办理申报时填报。

为了减轻部分纳税人填报负担,明确仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的小规模纳税人不需要填报明细表,即小规模纳税人当期申报表主表第9栏“其他免税销售额”“本期数”和第13栏“本期应纳税额减征额”“本期数”均无数据时,不需要填报明细表。

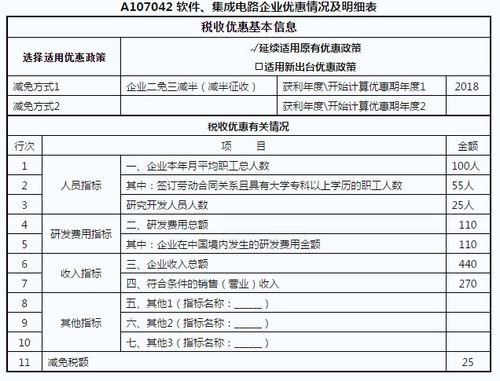

六、减免所得税优惠明细表怎么填

不要在第一栏填写,它是由下面幸次自动汇总的,把下面填好就行

七、2022增值税减免税申报明细表怎么填

2022增值税减免税申报明细表填说明: 一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

小规模纳税人不填写本栏。

(三)第1列“免征增值税项目销售额”:填写纳税人免税项目的销售额。

免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。

一般纳税人填写时,本列“合计”等于主表第8行“一般货物、劳务和应税服务”列“本月数”。

小规模纳税人填写时,本列“合计”等于主表第9行“其他免税销售额”“本期数”。

(四)第2列“免税销售额扣除项目本期实际扣除金额”:免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;

无扣除项目的,本列填写“0”。

(五)第3列“扣除后免税销售额”: 按表中所列公式填写。

(六)第4列“免税销售额对应的进项税额”:本期用于增值税免税项目的进项税额。

小规模纳税人不填写本列,一般纳税人按下列情况填写: 1.纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写;

2.纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写;

3.当期未取得合法扣税凭证的,纳税人可根据实际情况自行计算免税项目对应的进项税额;

无法计算的,本栏次填“0”。

(七)第5列“免税额”:一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于0。

一般纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×适用税率-第4列“免税销售额对应的进项税额”。

小规模纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×征收率。

参考文档

下载:印花税税源明细表怎么填减免税额.pdf《上市后多久可以拿到股票代码》《股票亏钱多久能结束》下载:印花税税源明细表怎么填减免税额.doc更多关于《印花税税源明细表怎么填减免税额》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/26426983.html