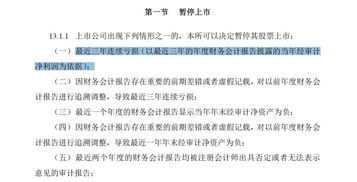

一、A公司转让B公司部分股票,转让所得净收益为19万元存入银行。只有这几个信息。怎么作会计分录。不是很懂

购入股票:借:长期股权投资 贷:银行存款或为交易短期持有:借:交易性金融资产 投资收益 贷:银行存款手续等费用计入投资收益出售转让时:借:银行存款 19+成本 贷:长期股权投资(或:交易性金融资产) 投资收益 19

二、1 当期应补提的坏账准备 应计入坏账准备哪方 2 转让股票所得收益 计入哪个账户

当期应补提的坏账准备 应计入坏账准备的(贷)方 2 转让股票所得收益 计入(投资收益)账户

三、股权转让涉及长投收益的,怎么做会计分录?

如果是成本法:借:银行存款 长期股权投资减值准备(题中涉及就写) 贷:长期股权投资 最后倒挤投资收益如果是权益法:借:银行存款 贷:长期股权投资——成本 ——损益调整(题中怎么涉及) ——其他权益变动(题中涉及就写) 最后倒挤投资收益同时:借资本公积 贷:投资收益 (如果题中涉及其他权益变动则写)

四、股份转让金放哪个会计科目里

出让股权:借:银行存款 贷:长期股权投资 受让股权:借:长期股权投资 贷:银行存款 具体事件还有些补充,比如出让还可能涉及投资收益,受让还涉及可能涉及营业外收入等。

五、溢价转让股权,转让方的溢价部分收入做账时入什么科目

取得股权投资的溢价部分,才计入“资本公积-股本溢价”,转让的时候,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记本科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记“投资收益”科目。

已计提减值准备的,还应同时结转减值准备。

所以说,应计入投资收益。

六、法人将股份部分转让,其收益是计入公司资产,还是个人资产?

法律上来讲这个股权属于法人个人财产,转让后收益也是属于法人本人所有的

七、企业转让股权收入记入什么科目

企业转让股权收入记入:投资收益科目。

投资所分的利润、利息、股息、红利所得都计入投资收益科目。

投资收益在税收上是作为企业所得税的应税项目,应依法计征企业所得税。

投资方企业从被投资的联营企业分回的税后利润,,如投资方企业的适用税率高于联营企业的税率,投资方企业分回的税后利润应按规定补缴企业所得税,如投资方企业所得税税率低于联营企业,则不退还已缴纳的所得税。

扩展资料:投资收益账务处理被投资单位发生亏损、分担亏损份额超过长期股权投资而冲减长期权益账面价值的,借记“投资收益”科目,贷记长期股权投资——损益调整科目。

发生亏损的被投资单位以后实现净利润的,企业计算的应享有的份额,如有未确认投资损失的,应先弥补未确认的投资损失,弥补损失后仍有余额的,借记“长期股权投资——损益调整”科目,贷记本科目。

参考资料: 百科-投资收益

八、1 当期应补提的坏账准备 应计入坏账准备哪方 2 转让股票所得收益 计入哪个账户

取得股权投资的溢价部分,才计入“资本公积-股本溢价”,转让的时候,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记本科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记“投资收益”科目。

已计提减值准备的,还应同时结转减值准备。

所以说,应计入投资收益。

九、公司债券转让净收益计什么科目

损益类科目,借方登记减少,贷方登记增加。

企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。

企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益,也在本科目核算。

企业的持有至到期投资和买入返售金融资产在持有期间取得的投资收益和处置损益,也在本科目核算。

证券公司自营证券所取得的买卖价差收入,也在本科目核算。

投资收益的主要账务处理 (一)长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;

属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”科目。

(二)长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资--损益调整”科目,贷记本科目。

被投资单位发生亏损、分担亏损份额超过长期股权投资而冲减长期权益账面价值的,借记“投资收益”科目,贷记本科目(损益调整)科目。

发生亏损的被投资单位以后实现净利润的,企业计算的应享有的份额,如有未确认投资损失的,应先弥补未确认的投资损失,弥补损失后仍有余额的,借记“长期股权投资--损益调整”科目,贷记本科目。

(三)出售长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,原已计提减值准备的,借记“长期股权投资减值准备” 科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记本科目。

出售采用权益法核算的长期股权投资时,还应按处置长期股权投资的投资成本比例结转原记入“资本公积--其他资本公积”科目的金额,借记或贷记“资本公积--其他资本公积”科目,贷记或借记本科目。

期末,应将本科目余额转入“本年利润”科目,本科目结转后应无余额。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/25388220.html