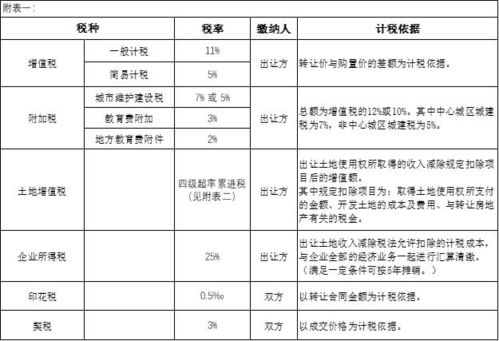

一、请问房地产公司购买土地产生的印花税如何记账,有什么相关财税规定

这个其实很简单,应该计入管理费用。

有人说,土地属于无形资产,无形资产准则中明确规定:外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出基于这种理解,要将印花税当作相关税费计入成本。

不能不说这是有一定道理的。

但是准则中对于存货的成本计量也有这样的描述:存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

而《企业会计准则附录-会计科目和主要账务处理》已经明确规定计入管理费用。

实际工作中,从来没有人想过购销合同的印花税要计入存货采购成本,因为企业会计准则附录明确写了计入管理费用,这种存货购销合同的印花税是常见的业务,不知道为什么涉及到不太常见的业务(如你此提问)时就犯迷糊,认为要计入成本。

供参考

二、事业单位土地房产税,印花税如何网上申报

应该咨询主管你公司的税务机关,每个地方都可能不一样的。

比如,我曾呆过的地方,曾试过7月份报土地使用税,然后第二年又改为12月份报了;

印花税呢,有的企业是定了一季度报一次,有的是定每月报一次的,所以说很难回答你的问题,咨询主管的税务机关吧。

三、怎样交房产税、土地使用税、印花税?

1、有房产证的按收入1.2%缴纳。

租房按租金收入的12%缴纳。

2、城镇土地使用税根据实际使用土地的面积,按税法规定的单位税额交纳。

其计算公式如下: 应纳城镇土地使用税额=应税土地的实际占用面积×适用单位税额 一般规定每平方米的年税额,大城市为0.50~10.00元;

中等城市为0.40~8.00元;

小城市为0.30~6.00元;

县城、建制镇、工矿区为0.20~4.00元。

房产税、车船使用税和城镇土地使用税均采取按年征收,分期交纳的方法。

3、印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

四、接受土地作为实收资本,由于没有现金流怎么交纳印花税

您好,会计学堂邹老师为您解答这个与有没有现金流没有关系,发生了印花税的应税行为就需要按规定申报缴纳印花税欢迎点我的昵称-向会计学堂全体老师提问

五、土地租赁合同印花税怎么交纳?

根据《印花税暂行条例实施细则》第十条规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。

因此印花税的征收范围采用列举的方式,没有列举的合同或具有合同性质的凭证,不需要贴花。

《中华人民共和国印花税暂行条例》规定,应缴纳印花税的财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同。

其中,不包括土地租赁合同,因此,土地租赁合同不需要贴花缴纳印花税。

在印花税税目表的“财产租赁合同”税目中并没有列举土地使用权租赁项目,因此土地租赁合同不属于应税凭证,无需贴花。

六、土地证印花税是多少

按照现行税收相关规定,应予贴花(5元),以完税,请予核实。

七、土地交易印花税是什么

以经济活动中签立的各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所征的税。

印花税由纳税人按规定应税的比例和定额自行购买并粘贴印花税票,即完成纳税义务。

顾名思义,土地使用权转让的时候签合同,需要贴花缴税,这个税就是您所说的土地交易印花税采纳吧~~~

八、国土资源局如何交印花税

国土资源局代表政府签订土地使用权出让合同,应当依照产权转移书据缴纳印花税,税率万分之5,但是各级政府未重视,财政部门没有给国土资源局拨付印花税款项,造成国土资源局无钱缴纳税款。

九、印花税怎么算,还有房产税,土地

一:印花税二:房产税 一、根据《中华人民共和国房产税暂行条例》(国发〔1986〕90号)第三条规定:“房产税依照房产原值一次减除10%至30%后的余值计算缴纳。

具体减除幅度,由省、自治区、直辖市人民政府规定。

没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。

房产出租的,以房产租金收入为房产税的计税依据。

”第四条 房产税的税率,依照房产余值计算缴纳的,税率为1.2%;

依照房产租金收入计算缴纳的,税率为12%。

二、根据《财政部 国家税务总局关于房产税、城镇土地使用税有关问题的通知》(财税〔2009〕128号)规定:“一、关于无租使用其他单位房产的房产税问题 无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

二、关于出典房产的房产税问题 产权出典的房产,由承典人依照房产余值缴纳房产税。

三、关于融资租赁房产的房产税问题 融资租赁的房产,由承租人自融资租赁合同约定开始日的次月起依照房产余值缴纳房产税。

合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税。

”三:城镇土地使用税 一、根据《中华人民共和国城镇土地使用税暂行条例》(中华人民共和国国务院令第483号公布)第三条规定:“土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。

前款土地占用面积的组织测量工作,由省、自治区、直辖市人民政府根据实际情况确定。

” 二、根据《国家税务局关于检发《关于土地使用税若干具体问题的解释和暂行规定》的通知》((1988)国税地字第15号)文件规定:“六、关于纳税人实际占用的土地面积的确定,纳税人实际占用的土地面积,是指由省、自治区、直辖市人民政府确定的单位组织测定的土地面积。

尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准;

尚未核发土地使用证书的,应由纳税人据实申报土地面积。

”

参考文档

下载:土地怎么报印花税.pdf《送股前的股票为什么会涨》《涨停是什么意思通俗》《股票融券预约什么意思》《股票交易中的五档和明细怎么解读》下载:土地怎么报印花税.doc更多关于《土地怎么报印花税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/24075110.html