一、在购入股票时支付的手续费为什么记借方:投资收益,为什么是借方,支付之后就相当于买了,应该是增加,投

手续费属于支出,相当于负的收益,就借在投资收益了。

二、利息调整如何判断是记在借方还是贷方

你说的是金融资产实际利率法下的账务处理吧教你一个简便的方法,一般的分录如下:借:应收利息等 票面金额*票面利率 贷:投资收入 摊余成本*实际利率借(或贷):XX资产——利息调整 借贷差额看出来没有?你用按照实际利率和票面利率计算的分别作借贷,然后最后借贷双方的差额,记利息调整,所以按照有借必有贷借贷必相等的记账规定,差额在那边,就计入那一边

三、支付利息的时候为什么贷方是吸收存款

吸收存款是负债类科目,表示银行吸收客户资金。

支付利息的时候就把它想成是客户存钱需要返还资金加上需要支付的利息。

客户存入取出后必定要支付利息,这就算是一笔负债。

举个例子:银行发放贷款借:贷款 贷:吸收存款

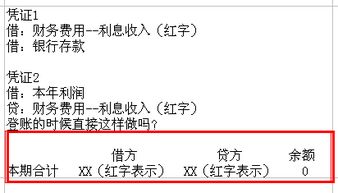

四、财务费用下设利息收入为什么写在贷方,既然是收入为什么姚在费用下呢

借:财务费用 (负数金额)贷:银行存款 (负数金额)应该是这样的,反过来就是正数了,但却是这样的:借:银行存款 (正数金额)贷:财务费用 (正数金额)

五、利息调整在贷方是表示什么,如何计算债券利息调整余额?

1、持有至到期投资-利息调整的借方余额表示溢价购入债券,利息调整摊销额的增加;

持有至到期投资-利息调整的贷方余额表示折价购入债券,利息调整摊销额减少。

2、持有至到期投资的利息调整子账户是就是对取得时的价值与票面价值之间的溢价或折价额在持有期间内进行合理调整的所用到的账户。

取得持有至到期投资时所付的价款在很多的情况下会高于或是低于票面面值,高于形成溢价,低于会形成折价。

事实上,利息调整在实际会计实务中大多反映在企业债券、股票往来业务中。

如A公司2010年10月1日购买B公司发行5年期债券,债券票面价值200万元,票面利率为6%,实际花费为201万元,每年12月31日付息,到期还本。

会计处理如下:2010年10月1日购入时:借:持有至到期投资——B公司债券(成本) 200 0000持有至到期投资——B公司债券(利息调整)10000贷: ————银行存款 2010000扩展资料取得持有至到期投资时所付的价款在很多的情况下会高于或是低于票面面值,高于形成溢价,低于会形成折价。

然而持有至到期投资,是一种收回期限固定,收回金额固定的特点。

也就是每期应收到的利息收入是固定的,这样一来你如果按债券的面值和面值利率来确定你的投资收益时,就不会真实的反映你的实际收益。

参考资料来源:百度百科-利息调整

六、为何出售短期投资时尚未收到的利息在贷方呢?

1.购入各种股票、债券等作为短期投资的,按照实际支付的价款 借:短期投资 贷:银行存款 其他货币资金 如果实际支付的价款中包含已宣告但尚未领取的现金股利,或已到付息期但尚未领取的债券利息 借:短期投资(按实际支付的价款减去已宣告但尚未领取的现金股利,或已到付息期但尚未领取的债券利息后的金额)应收股息(按应领取的现金股利、利息等) 贷:银行存款 其他货币资金(按实际支付的价款) 2.投资者投入的短期投资,按照投资各方确认的价值 借:短期投资 贷:实收资本等 3.收到原已计入应收项目的现金股利或利息 借:银行存款等 贷:应收股息 4.收到被投资单位发放的现金股利或利息等 借:银行存款等 贷:短期投资 5.出售股票、债券或到期收回债券本息 借:银行存款(按实际收到的金额) 投资收益(按借方差额) 贷:短期投资(按出售或收回短期投资的成本) 应收股息(按未领取的现金股利、利息) 投资收益(按贷方差额) 6.期末,应将持有的短期投资的总市价与总成本进行比较,如总市价低于总成本的,按其差额 借:投资收益 贷:短期投资跌价准备 如已计提跌价准备的短期投资的市价以后又恢复,应在已计提的跌价准备范围内转回 借:短期投资跌价准备 贷:投资收益

七、利息调整如何判断是记在借方还是贷方

你说的是金融资产实际利率法下的账务处理吧教你一个简便的方法,一般的分录如下:借:应收利息等 票面金额*票面利率 贷:投资收入 摊余成本*实际利率借(或贷):XX资产——利息调整 借贷差额看出来没有?你用按照实际利率和票面利率计算的分别作借贷,然后最后借贷双方的差额,记利息调整,所以按照有借必有贷借贷必相等的记账规定,差额在那边,就计入那一边

参考文档

下载:支付股票利息为什么在贷方.pdf《股票打折的大宗交易多久能卖》《同花顺股票多久提现》《今天买的股票多久才能卖》《股票挂单有效多久》下载:支付股票利息为什么在贷方.doc更多关于《支付股票利息为什么在贷方》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/2025511.html