一、股票股利的宣告日该怎么样做会计处理

企业股东大会批准股票股利分配方案宣告分派时,不做任何账务处理。

因为不会对企业的所有者权益总额产生影响。

企业向投资者实际发放股票股利时,才需要做账务处理,应编制会计分录:借:利润分配—转作股本的股利贷:股本

二、以回购方式授予激励对象股票的锁定期?

1年后,员工行权,(1)公司采用回购方式获得股票,那时,公司是否发生成本?影响资产负债表还是损益表?怎么进行会计处理?(2)若公司采用定向增发方式获得股票,公司是否发生成本?影响资产负债表还是损益表?怎么进行会计处理?2.如果公司采用限制性股票进行激励,在授予日已确定公允价值,问题同上问的(1)和(2)。

急切盼望高人详细回答。

。

三、劲嘉股220万股激励计划限制性股票授予完成,这句话是什么意思

四、授予日不可立即行权的股份支付在授权日的账务处理

应该不用做账务处理,授予日可以行权的才做账务处理!

五、限制性股票成本如何摊销?

建议去看下注册会计书中股份支付那章节。

授予限制性股票,应该就是股份支付而不是现金支付,按照最开始的合理预测和时间长度进行计算。

六、股份支付这里授予的限制性股票,如何理解这个限制性,是暂时不能交易而有一定禁售期吗?

限制性股票指上市公司按照预先确定的条件授予激励对象一定数量的本公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才可出售限制性股票并从中获益。

这里说的限制性,一般是激励对象在工作年限或业绩目标符合股权激励计划的条件,才可以从中获利

七、回购注销部分限制性股票是什么意思

期权注销和限制性股票回购注销他们都对应了一个上市公司股(期)权激励 制度。

由于上市公司经证监会批准可以对公司员工实行股权或期权激励,如果获得授予激励的员工离职,而股(期)权激励还没有实施,那么离职人员所对应的份额就相应的注销。

限制性股票(restrictedstock)指上市公司按照预先确定的条件授予激励对象一定数量的本公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才可出售限制性股票并从中获益。

限制性股票方案的设计从国外的实践来看,限制主要体现在两个方面:一是获得条件;

二是出售条件,但一般来看,重点指向性很明确,是在第二个方面。

并且方案都是依照各个公司实际情况来设计的,具有一定的灵活性。

国外大多数公司是将一定的 股份数量无偿或者收取象征性费用后授予 激励对象,而在中国《 上市公司 股权激励管理办法》(试行)中,明确规定了限制性股票要规定激励对象获授股票的业绩条件,这就意味着在设计方案时对获得条件的设计只能是局限于该 上市公司的相关财务数据及指标。

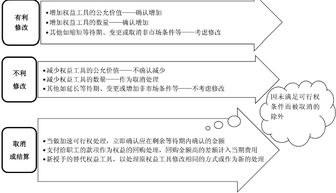

八、限制性股票股权激励的会计处理怎么做?

问得比较模糊,也只能从原则上试着回答一下了。

除授予时可以立即行权的以外,限制性股票在授予时不做会计处理;

等待期的每个资产负债表日应按等待期限平均计入成本费用和其他资本公积;

行权时“其它资本公积”转入“股本”或“股本溢价”。

九、授予日不可立即行权的股份支付在授权日的账务处理

应该不用做账务处理,授予日可以行权的才做账务处理!

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/18702341.html