一、请问银行对账单为什么是借减贷增呢?

那是银行对帐单啊。

在银行会计里面,客户存款是银行的负债科目!! 客户存款增加(负债增加)不就是一笔贷方发生额么?就是这样理解的。

这是和工商企业会计不同的地方,同样的,作为企业的银行借款属于企业负债科目,在银行来说贷款是他们的资产业务。

要换位思考就容易理解了。

银行对帐单要站在银行的角度来看。

二、为什么银行里都称借减贷增?

你学的会计是企业会计吧。

企业把钱都存银行了。

所以借贷对银行来说刚好都是反着的。

科目么,负债,损益,所有者权益,等等,其实都差不多。

三、损益类帐户为啥是借增贷减

因为损 和 益 是分开的比如管理费用,借方表示增加,贷方表示减少,属于损益中的 损比如主营业务收入,借方表示减少,贷方表示增加,属于损益中的 益

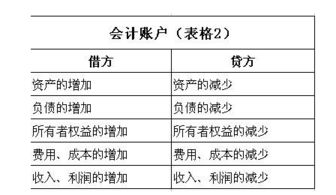

四、为什么资产类账户的借方记增加,贷方记示减少

你这个方法真的很笨 一定要熟悉资产负债表! 左边的都是借方科目,右边的的都是贷方科目 借方科目:“借增贷减”,贷方科目:“贷增借减” 资产=负债+所有者权益 所有的资产都是借方科目,借增贷减, 即:资产增加,会计分录记借方,资产减少,会计分录记贷方 比如,用现金购买材料 借:材料 (资产增加) 贷:现金 (资产减少) 负债和权益都是贷方科目,贷增借减, 即,负债和权益增加,会计分录记贷方,减少,会计分录记借方 比如:债权人债转股(将债权转为股权) 借:应付账款 (负债减少) 贷:股本 (权益增加) 再比如:现金、生产设备投资入股 借:现金 (资产增加) (资产科目,借增) 固定资产 (资产增加) (资产科目,借增) 贷:股本 (权益增加) (权益科目,贷增) 再比如:现金归还借款 借:短期借款 (负债减少) (负债科目,借减) 贷:现金 (资产减少) (资产科目,贷减) …… 总之,一句话,科目的方向与该科目在资产负债表上的方向(借或贷)一致, 剩下的,就只有慢慢体会了。

别着急,都是这么过来的……

五、损益类帐户为啥是借增贷减

因为损 和 益 是分开的比如管理费用,借方表示增加,贷方表示减少,属于损益中的 损比如主营业务收入,借方表示减少,贷方表示增加,属于损益中的 益

六、为什么资产类账户的借方记增加,贷方记示减少

你这个方法真的很笨 一定要熟悉资产负债表! 左边的都是借方科目,右边的的都是贷方科目 借方科目:“借增贷减”,贷方科目:“贷增借减” 资产=负债+所有者权益 所有的资产都是借方科目,借增贷减, 即:资产增加,会计分录记借方,资产减少,会计分录记贷方 比如,用现金购买材料 借:材料 (资产增加) 贷:现金 (资产减少) 负债和权益都是贷方科目,贷增借减, 即,负债和权益增加,会计分录记贷方,减少,会计分录记借方 比如:债权人债转股(将债权转为股权) 借:应付账款 (负债减少) 贷:股本 (权益增加) 再比如:现金、生产设备投资入股 借:现金 (资产增加) (资产科目,借增) 固定资产 (资产增加) (资产科目,借增) 贷:股本 (权益增加) (权益科目,贷增) 再比如:现金归还借款 借:短期借款 (负债减少) (负债科目,借减) 贷:现金 (资产减少) (资产科目,贷减) …… 总之,一句话,科目的方向与该科目在资产负债表上的方向(借或贷)一致, 剩下的,就只有慢慢体会了。

别着急,都是这么过来的……

七、请问银行对账单为什么是借减贷增呢?

那是银行对帐单啊。

在银行会计里面,客户存款是银行的负债科目!! 客户存款增加(负债增加)不就是一笔贷方发生额么?就是这样理解的。

这是和工商企业会计不同的地方,同样的,作为企业的银行借款属于企业负债科目,在银行来说贷款是他们的资产业务。

要换位思考就容易理解了。

银行对帐单要站在银行的角度来看。

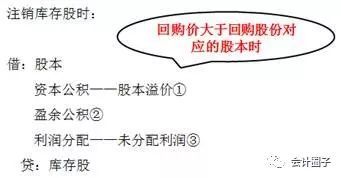

八、减资时冲减股本 为什么是借股本,这样股本不就增加了吗怎么是重减?

股本是权益类科目,增加在贷方,减少在借方。

参考文档

下载:为什么股本借增贷减.pdf《股票理财资金追回需要多久》《30万买股票能买多久》《中泰齐富股票卖了多久可以提现》《股票盘中临时停牌多久》下载:为什么股本借增贷减.doc更多关于《为什么股本借增贷减》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/18061840.html