一、企业合并时购买的关联方二级市场上的股票投资收益抵消吗

除下面所述的以外,都是非合并关联方。

母公司在编制合并会计报表时,应当将其所控制的境内外所有子公司纳入合并会计报表的合并范围。

1.母公司拥有其过半数以上(不包括半数)权益性资本的被投资企业,包括: a.直接拥有其过半数以上权益性资本的被投资企业;

b.间接拥有其过半数以上权益性资本的被投资企业;

c.直接和间接方式拥有其过半数以上权益资本的被投资企业。

间接拥有过半数以上权益性资本是指通过子公司而对子公司的子公司拥有其过半数以上权益性资本。

直接和间接方式拥有其过半数以上权益性资本是指母公司虽然只拥有其半数以 下的权益性资本,但通过与子公司合计拥有其过半数以上的权益性资本。

2.其他被母公司所控制的被投资企业。

母公司对於被投资企业虽然不持有其 过半数以上的权益性资本,但母公司与被投资企业之间有下列情况之一的,应当将 该被投资企业作为母公司的子公司,纳入合并会计报表的合并范围: (1)通过与该被投资公司的其他投资者之间的协议,持有该被投资公司半数 以上表决权;

(2)根据章程或协议,有权控制企业的财务和经营政策;

(3)有权任免董事会等类似权力机构的多数成员;

(4)在董事会或类似权力机构会议上有半数以上投票权。

3.在母公司编制合并会计报表时,下列子公司可以不包括在合并会计报表的 合并范围之内: (1)已关停并转的子公司;

(2)按照破产程序,已宣告被清理整顿的子公司;

(3)已宣告破产的子公司;

(4)准备近期售出而短期持有其半数以上的权益性资本的子公司;

(5)非持续经营的所有者权益为负数的子公司;

(6)受所在国外汇管制及其他管制,资金调度受到限制的境外子公司。

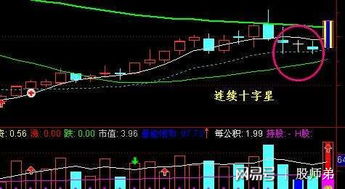

二、连续出现两个十字星意味什么

两个十字星通常意味着后市反转的走势,但也需要结合该股所处的走势过程、换手率、成交量以及大盘走势等情况。

上升过程中出现连续两个十字星:如果该股处于上升过程中,一般情况下表示阶段性的顶部正在形成,股价可能回落。

如果近日成交量萎靡,换手率极低,则处于高位盘整,暂时不会较大回调。

如果今日成交量剧增,换手率极高,则表示主力净流出,散户跟风密集出货,股价会有极大回调的可能。

下降过程中出现连续两个十字星:情况跟上面相反,如果该股处于下降过程中,一般情况下表示阶段性的底部正在形成,股价可能上升。

如果近日成交量继续萎靡,换手率极低,则处于低位盘整,有可能继续探底后反弹。

如果今日成交量剧增,换手率极高,则表示主力净流入,散户跟风密集补仓,股价会有极大反弹的可能。

扩展资料:连星是所有十字星中最为复杂,走势最不确定,研判最困难的一类十字星走势。

在分析“连续十字星”时,需要参考五方面的因素:1、参考市场环境因素:一般在市场环境趋暖的环境中,连续十字星会支撑股指的上涨;

但在市场环境恶劣的情况下,“连续十字星”会对股指的上涨构成阻力。

2、参考行情趋势因素:股指快速直线上涨途中出现的连续十字星不会对大盘走势构成威胁,十字星会形成上升中继形态;

如果股指处于直线跳水式的下跌途中,“连续十字星”往往无法遏止大盘的跌势,这时的十字星会形成下跌中继形态。

3、参考市场筹码分布因素:当市场中获利筹码较多时,“连续十字星”反映出持股的投资者已经对后市行情产生犹豫心理,这时稍有风吹草动,投资者会立即选择卖出。

而当市场中获利筹码极为稀少时,连续十字星反映出持股投资者惜售心态严重,这时市场已经缺乏进一步下跌的动力。

4、参考连续十字星出现的位置因素:行情委靡不振时期,股市处于缩量温和盘整阶段时出现“连续十字星”,一般容易形成底部。

而行情处于大涨之后的徘徊整理阶段时出现“连续十字星”则很容易构筑阶段性顶部形态。

5、参考连续十字星中各个星形的排列组合因素:连续十字星是以上涨的组合展现的,表明市场趋势仍然向好;

如果“连续十字星”是以下跌的组合出现的,表明市场趋势正在转弱。

参考资料来源:股票百科-连续十字星

三、如果两只上市公司重组,股票是不是少一个

是的,2个合并成一个

四、配股价格怎么确定

根据中国证监会的规定,上市公司配股价格应不低于本次配股前最新公布的该公司每股净资产值。

例如某公司2001年初拟实施配股,该公司2000年度报告公布的每股净资产值为2.5元,那么配股价就不低于2.5元。

这也是上市公司配股价的下限。

至于配股价的上限,证监会没有硬性规定,上市公司多以其股票二级市场的市价定位作为参考依据,一般为市价的70%。

值得注意的是,近几年上市公司配股价有越来越高的趋势。

其实,由于二级市场股价变数较大,以市价约70%作为配股价并不科学。

例如2001年下半年绝大多数上市公司股价大幅下挫,跌幅多在30%至50%,上市公司上半年确定的配股价,下半年实施时二级市场股价许多已接近或跌破配股价,这样一来投资者自然不愿缴款配股,以致承销商不得不大量包销余额,造成上市公司配股失败。

至于上市公司多以10:3的比例实施配股,这是由于中国证监会规定“公司一次配股发行股份总数不得超过该公司前一次发行并募足股份后其普通股份总数的30%,如配股募集资金用于国家重点建设项目和技改项目的,在发起人承诺足额认购其可配股份的情况下,可不受30%比例的限制。

”这也是有的上市公司以10:5或10:8的比例实施配股的原因

五、合并价差是什么意思呢?

(1)购买企业在收购其他企业时所花的投资成本与所取得的被并企业的净资产账面价值的差额;

(2)母公司对子公司权益性资本投资项目的数额与子公司所有者权益中母公司所持有份额相抵消后的差额。

合并价差之所以产生,是由于母公司在证券市场上通过第三者取得子公司股份,支付给第三者的价款高于或低于发行该股份的发行价。

合并价差=母公司内部权益性投资-被投资子公司所有者权益合计×母公司在子公司的投资比例=股权投资差额

参考文档

下载:两个上市公司合并股票差价怎么算.pdf《股票重组多久会停牌》《股票你们多久看一次》《股票大盘多久调一次》《股票卖出多久继续买进》下载:两个上市公司合并股票差价怎么算.doc更多关于《两个上市公司合并股票差价怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/12453112.html