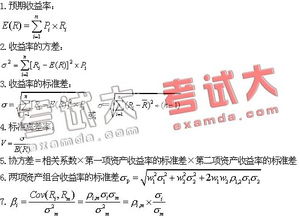

一、投资学习题:股票提供的期望收益率为18%,标准差为22%。黄金提供的期望收益率为10%,标准差为30%。

1)选择单一资产投资时,黄金由于收益率低,风险高,所以不会有人选择投资黄金。

2)由于黄金与股票的相关系数为1(即完全正相关),黄金与股票的投资组合并不能抵消风险,所以投资组合中不会持有黄金。

上述假设并不能代表证券市场的均衡,因为股票收益率更高,风险更小。

二、已知2支股票的期望报酬率 与市场的相关系数 贝塔值 标准离差 ,怎么求市场组合的期望报酬率

列两个CAPM的等式,求解Rf和Rm就可以了:股票的期望报酬率=无风险利率+Beta*(市场期望报酬率-无风险利率)

三、如何分析两只股票的涨幅的相关系数?

首先你需要选择两只股票的涨跌数据,比如可以是向前为其三个月的数据,或者是一年的数据,然后把两只股票每天的涨跌数据 一一对应收集起来。

然后就可以采用简单的相关分析,甚至其他的统计分析方法分析两只股票的关系。

不过说实话 中国的股票数据反映的并不是经济规律的真相,更多的是政策和市场信息的影响。

四、请问怎样计算期货和股票的相关性?有啥计算公式嘛?谢谢

1、下载期货数据到execl.2、下载你想研究的相关股票数据到execl。

3、用execl计算他们的协方差等统计数据,如果不会,最简单可以用execl自动画出他们的散点图,看他们是否线性相关。

4、你熟练的话,10分钟就可以搞定以上工作。

我就研究过很多类似的东西。

比如美元指数和建行、石油和黄金、上证大盘和伦敦铜的关系等等。

很好玩的。

五、请教一道关于计算股票相关系数的题。

实际上协方差的公式是这样表达的:cov(A,B)=stdA*stdB*cor(A,B)其中stdA为资产组合A的标准差,stdB为资产组合B的标准差,cor(A,B)为资产组合A和B之间的相关系数。

简单的算就是10%*15%*相关系数=100

六、在计算出股票之间的相关性之后,这样一个相关系数对于股民来讲有什么用,我们可以根据这个数字得到什么?

简单通俗解释:每个股票组合投资都是风险敞口的,而如果你股票之间相关性较大,则等于把鸡蛋放在一个篮子里,那么一旦你投资相关性非常强的股票组合不是市场热点(甚至是市场重灾区,比如,现在日本福岛核爆炸,那么核电以及核电配套设备公司相关性强,但是目前在市场受到核电利空打击,你的组合反而面临较大风险)的话,难以达到市场收益甚至亏损。

即便你找的都是贝塔系数较高的股票,但是由于自身相关,很可能是大盘强他们弱,仅仅由于其相关性强,而同时受到一个因素干扰。

七、由于市场和自身的相关系数是1,这是怎么看出来的?

根据相关系数的含义分析出的。

相关系数反映两资产收益率的变动关系,市场组合收益率与市场组合收益率是完全相等,同向等额变动,是完全正相关的,因此市场组合收益率与市场组合收益率的相关系数为1。

其实任何资产与其自身的相关系数都是1,这个可以作为结论记住。

八、假设市场投资组合的收益率和方差分别为12%和0.25,无风险收益率为8%,A股票收益率的方差为0.16

COV(Ka,Km)=r*σ a*σ m=0.4*(0.16^0.5)*(0.25^0.5)=0.4*0.4*0.5=0.08,COV(Ka,Km)是A股票收益与市场投资组合收益之间的协方差,r是两者的相关系数,σ a是A股票收益的标准差,σ m是市场投资组合收益的标准差βa=COV(Ka,Km)/(σ a)^2=0.08/0.16=0.5,A股票的贝塔系数是0.5A股票要求收益率=无风险收益率+(市场投资组合收益率-无风险收益率)*贝塔系数=8%+(12%-8%)*0.5=10%

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/11983475.html