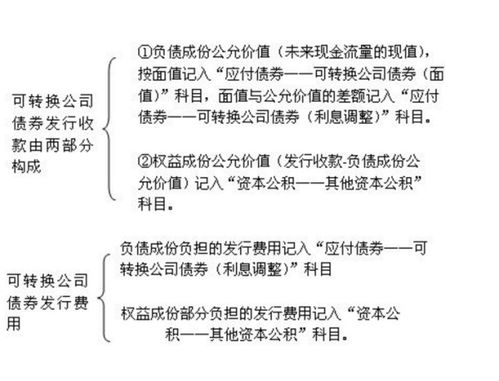

一、可转换公司债券中,发行时金额确定,先是分拆负债部分和权益部分,权益部分是由发行价格总额减去负债成...

不能从发行总价中扣除发行费用,发行费用要做到借方的利息调整。

二、可转换债券的权益成份和权益成分怎样划分计算的

负债成份的公允价值=200000×1.5%×0.9434+200000×2%×0.89+200000×2.5%×0.8396+200000×0.8396=178508.2(万元)这里是有考虑“面值*复利现值系数”的:200000×0.8396你是不是看漏了啊?

三、可转换债券的核算题

你这道题的手续费好像处理的不太正确,那按你多给的分录做如下处理: 我把分录里的一些二级明细给删了,要不提交不了: 计提利息:计入财务费用=(50000-4347.57)*6%=2739.15 借: ;

财务费用 ;

;

;

;

2739.15 ;

;

贷:应付利息 ;

;

;

;

2000 ;

;

;

;

应付债券——(利息调整) ;

;

;

739.15 转换40%时: 换股=50000*0.4/10=2000股 借:应付债券——(面值) ;

;

;

;

20000 资本公积——其他资本公积 ;

;

;

;

1679.03 ;

贷:应付债券——(利息调整) ;

;

;

;

1443.37 ;

;

;

;

股本 ;

;

;

;

2000 ;

;

;

;

资本公积——其他资本公积 ;

;

;

;

18235.66 借:应付利息 ;

;

;

2000 ;

贷:银行存款 ;

;

;

;

2000

四、

五、可转换公司债券中说按可转换公司债券包含的负债成分面值这句怎么理解

这句意思你不能断章取义,实际整体的意思就是当可转换公司债券转百股时,只按可转换债券的债券面值度(一般这个面值都只有负债成分)进行转股计算,且债券当期的应计利息部分不能计算转股,转股即面值除以转股价版格为应可得到的股票数量,不足1股的小数部分很多时候是按面权值偿付。

六、请问一下可转换公司债券中负债成分的公允价值是如何计算的?用到的利率有哪些?

可转换公司债券负债成分公允价值=该可转换公司债券未来现金流量的现值=面值×复利现值系数+利息×年金现值系数 复利终值系数与年金现值系数采用实际利率计算 买卖双方的成交价格-债券成分的公允价值=权益成分的公允价值

参考文档

下载:可转换债券的负债成分怎么确认.pdf《同花顺股票多久提现》《股票保价期是多久》《委托股票多久时间会不成功》《股票多久能买能卖》《一只股票停盘多久》下载:可转换债券的负债成分怎么确认.doc更多关于《可转换债券的负债成分怎么确认》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/74071719.html