一、这种情况需要编制合并报表吗?

这种情况不需要.

二、编制合并报表时,为什么要将子公司(非百分百控股)所有的利润纳入合并报表?为什么不按份额呢?

这是因为我们在编制合并报表的时候是采用的“母公司理论”(国际上是“实体理论”,区别在于合并报表中商誉是否按份额归属于少数股东)。

我们只把剩余的股权部分在合并报表中的“少数股东权益”中计量。

别再问为什么要用这种理论,因为这就是“会计准则规定”,这就是“游戏规则”。

三、关于合并报表的问题

1、合并财务报表是指由母公司编制的,将母子公司形成的企业集团作为一个会计主体,综合反映企业集团整体财务状况、经营成果和现金流量的报表。

母公司应当是依法登记,取得企业法人资格的控股企业。

所以B公司不需要做合并报表。

2、控股比例达到50%以上,已经具体绝对的控制地位,而且属于同一控制下的企业合并,采用成本法核算长期股权投资。

在编制合并财务报表时,对长期股权投资由成本法调整为权益法,以反映母公司长期股权投资在子公司所有者权益的变动情况。

对于超出母公司持股比例的部分,通过少数股东权益在合并报表中反映。

具体请参见合并财务报表。

四、非集团公司是否需要合并控股子公司的财务报表?是否每月都需要合并财务报表?

合并报表是集团公司中的母公司编制的报表,他将其子公司的会计报表汇总后,抵消关联交易部分,得出站在整个集团角度上的报表数据。

也可以说,是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表,合并报表包括合并资产负债表、合并损益表、合并现金流量表或合并财务状况变动表等。

根据我国《企业会计准则第33号—一合并财务报表》的规定,我国合并会计报表的范围具体如下:——合并财务报表的合并范围应当以控制为基础予以确定。

控制是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

母公司应当将其全部子公司纳入合并财务报表的合并范围。

——母公司直接或通过子公司间接拥有被投资单位半数以上的表决权资本,表明母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并财务报表的合并范围。

但是有证据表明母公司不能控制被投资单位的除外。

根据《企业会计准则》的有关规定,现就合并会计报表编制规定如下:一、凡设立于我国境内,拥有一个或一个以上子公司的母公司,应当编制合并会计报表,以综合反映母公司和子公司所形成的企业集团的经营成果、财务状况及其变动情况。

二、母公司在编制合并会计报表时,应当将其所控制的境内外所有子公司纳入合并会计报表的合并范围。

1.母公司拥有其过半数以上(不包括半数)权益性资本的被投资企业,包括:(1)直接拥有其过半数以上权益性资本的被投资企业;

(2)间接拥有其过半数以上权益性资本的被投资企业;

(3)直接和间接方式拥有其过半数以上权益性资本的被投资企业。

间接拥有过半数以上权益性资本是指通过子公司而对子公司的子公司拥有其过半数以上权益性资本。

直接和间接方式拥有其过半数以上权益性资本是指母公司虽然只拥有其半数以下的权益性资本,但通过与子公司合计拥有其过半数以上的权益性资本。

2.其他被母公司所控制的被投资企业。

母公司对于被投资企业虽然不持有其过半数以上的权益性资本,但母公司与被投资企业之间有下列情况之一的,应当将该被投资企业作为母公司的子公司,纳入合并会计报表的合并范围:(1)通过与该被投资公司的其他投资者之间的协议,持有该被投资公司半数以上表决权;

(2)根据章程或协议,有权控制企业的财务和经营政策;

(3)有权任免董事会等类似权力机构的多数成员;

(4)在董事会或类似权力机构会议上有半数以上投票权。

3.在母公司编制合并会计报表时,下列子公司可以不包括在合并会计报表的合并范围之内:(1)已关停并转的子公司;

(2)按照破产程序,已宣告被清理整顿的子公司;

(3)已宣告破产的子公司;

(4)准备近期售出而短期持有其半数以上的权益性资本的子公司;

(5)非持续经营的所有者权益为负数的子公司;

(6)受所在国外汇管制及其他管制,资金调度受到限制的境外子公司。

三、合并会计报表包括下列内容:1.合并资产负债表;

2.合并损益表;

3.合并财务状况变动表;

4.合并利润分配表。

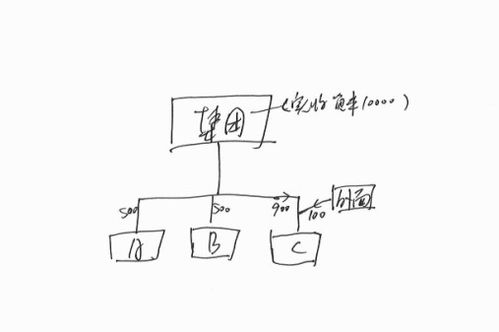

五、集团下面有非全资公司,合并报表的问题,有图 ,

在子公司为非全资的情况下,应将母公司对子公司的长期股权投资和所有者权益中母公司占有的份额相抵。

那100合并报表中作为“少数股东权益”处理以你所列为例借:实收资本1900 贷:长期股权投资1800(500+500+900-100) 少数股东权益100

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/74011862.html