一、股权融资和债务融资有什么不同吗?有什么办法可以股权融资呢?

展开全部债务融资的主要渠道:银行贷款、租赁、商业票据和债务证券。

债务性融资 债务性融资指收购企业通过举债的方式筹措并购所需的资金。

这种方式主要包括向银行等金融机构贷款和向社会发行债券。

(1)贷款。

这是最传统的并购融资方式。

其优点是手续简便,融资成本低,融资数额巨大。

其缺点是必须向银行公开自己的经营信息,并且在经营管理上受制于银行。

此外,要获得贷款一般都要提供抵押或者保证人,这就降低了企业的再融资能力。

(2)发行债券。

这种方式的最大优点是债券利息在企业缴纳所得税前扣除,减轻了企业的税负。

此外,发行债券可以避免稀释股权。

其缺点是债券发行过多,会影响企业的资本结构,降低企业的信誉,增加再融资的成本。

债务融资 债务融资是指企业通过举债筹措资金,资金供给者作为债权人享有到期收回本息的融资方式。

相对于股权融资,它具有以下几个特点: (1)短期性。

债务融资筹集的资金具有使用上的时间性,需到期偿还。

(2)可逆性。

企业采用债务融资方式获取资金,负有到期还本付息的义务。

(3)负担性。

企业采用债务融资方式获取资金,需支付债务利息,从而形成企业的固定负担。

股权融资 股权融资是指资金不通过金融中介机构,借助股票这一载体直接从资金盈余部门流向资金短缺部门,资金供给者作为所有者(股东)享有对企业控制权的融资方式。

它具有以下几个特点: (1)长期性。

股权融资筹措的资金具有永久性,无到期日,不需归还。

(2)不可逆性。

企业采用股权融资勿须还本,投资人欲收回本金,需借助于流通市场。

(3)无负担性。

股权融资没有固定的股利负担,股利的支付与否和支付多少视公司的经营需要而定。

建议你可以多去参加相关的投融资会议,这样不仅可以面对面地和风投者进行交流,还能累积人脉。

具体会议信息可以参考“上海投融资会议网”,里面的信息比较权威可靠。

二、债务融资和股权融资有什么区别

债务融资和股权融资都是直接融资具有流动性较高、分散性、信誉差异性较大、部分不可逆性和相对较强的自主性等特点,其代表分别是债券和股票。

它们的区别主要有以下五点:1. 权利不同。

债券是债券凭证,债券持有人与债券发行人之间的经济关系是债权债务关系,债券持有者只可按期获取利息及到期收回本金,无权参与公司的经营决策。

股票是所有权凭证,股票所有者是发行公司的股东,股东一般用有表决权,可以通过参加股东大会选举董事,参与公司重大事项的审议与表决,行驶对公司经营决策权和监督权。

2. 发行目的及主体不同。

发行债券是公司追加资金的需要,它属于公司的负债,不是资本金。

发行股票则是股份公司创立和增加资本的需要,筹措的资金列入公司资本。

而且发行债券的经济主体很多,中央政府、地方政府、金融机构、公司企业等一般都可以发行债券,但能发行股票的经济主体只有股份有限公司。

3. 期限不同。

债券一般有规定的偿还期,期满时债务人必须按时归还本金,因此,债券是一种有期证券。

股票通常是无须偿还的,一旦投资入股,股东变不能从股份公司抽回本金,因此股票是一种无期证券,或称“永久证券”。

但是,股票持有者可以通过市场转让收回投资资金。

4. 收益不同。

债券通常有规定的票面利率,可获得固定的利息。

股票的股息红利不固定,一般视公司经营情况而定。

5. 风险不同。

股票风险较大,债券风险相对较小。

这是因为:第一,债券利息是公司的固定支出,属于费用范围;

股票的股息红利是公司利润的一部分,公司只有营利才能支付,而且支付顺序列在债券利息支付和纳税之后。

第二,倘若公司破产,清理资产有余额偿还时,债券偿付在前,股票偿付在后。

第三,在二级市场上,债券因其利率固定、期限固定、市场价格也较稳定;

股票无固定期限和利率,受各种宏观因素和微观因素的影响,市场价格波动频繁,涨跌幅度较大。

三、怎么从资产负债表计算筹资总额,股权融资和债权融资额?在线等,求专业的解答一下啊,我好凌乱那!!!!!

在资产负债表中,流动负债栏中短期借款和交易性金融负债是筹资,非流动负债栏中长期借款、应付债券和长期应付款是筹资,所有者权益(股东权益)栏中的实收资本(股本)是筹资,那资产负债表中的筹资总额就是这六项的和。

股权融资的有实收资本(股本),债权融资的是前面的五项。

内源筹资的留存收益也在资产负债表中,是盈余公积和未分配利润两项

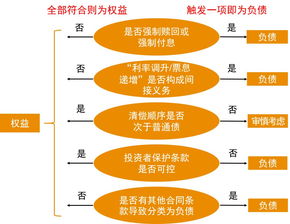

四、应付股利究竟算不算金融负债

教材中明确指出,应付股利,分为两种:如果为优先股的股利,就是金融负债;

如果为普通股的股利,由于普通股不属于债务,也就不能算金融负债,只能算经营项目了。

金融负债,指基于下列合同义务的负债:(1)向另一个企业交付现金或另一金融资产合同义务;

(2)在潜在不利的条件下,与另一企业交换金融工具的合同义务”《国际会计准则》第39号在涉及金融负债的确认与计量时指出“初始确认”当且仅当成为金融工具合同条款的一方时,企业应在其资产负债表上确认金融资产或金融负债。

五、股权收益权融资为什么不计入负债

区别就是出现风险时处置资产的权限不同;

股权质押你可以随意处置、变现;

股权收益权转让却不能。

一般都是因为该股份无法质押、退而求其次,采用收益权转让的方式。

股权质押信托的风险在于质押的股权出现贬值的情况,

六、优先股股东权益属于金融负债吗

优先股不属于金融负债,和普通股一样属于权益性投资。

权益性资产是对证券发行公司在偿付债务后的收益进行分配的收益索取权和对公司经营决策的投票权,通常以股票的形式表示。

其索取权被称为剩余索取权。

典型的权益性资产就是普通股和基金,优先股和普通股一样也是属于权益性资产。

望采纳,谢谢

七、对于一个预期收益好的项目,企业应当采用股权资本筹资还是负债资本筹资?

这个要多方面考虑,不能仅仅认为负债就是最好的。

负债融资固然可以给企业带来抵税方面的收益,并且可以利用财务杠杆的作用来提高权益报酬率。

但是必须清醒地认识到随着负债融资数量的增加,一方面企业的财务风险不断地增加,由此而带来的直接的或间接的破产成本也随之增加;

另一方面,债权人和股东之间的代理冲突也会更加明显,代理成本随之增加。

而破产成本和代理成本都是企业价值增加的消极因素。

因此,企业应当根据行业特点和企业本身的风险承受能力适度负债,而绝非负债越多越好。

内部融资其实就是依靠企业的自有资金。

自有资金的实力是否雄厚对企业的生存和发展至关重要。

因为,第一,自有资金越雄厚,企业的财务基础却稳固,抵御外部环境变化的能力就越强。

这样就有助于维护企业财务状况的稳定性,进而吸引更多的稳定的投资者。

第二,对于这部分资金,企业管理当局具有充分的调度权,因此也可以增加企业的财务灵活性,理财人员可以将这一部分资金用到他们认为最有利的地方。

第三,可以增加企业筹资的弹性。

当企业面临较好的投资机会而外部融资的约束条件过于苛刻时,充足的自有资金不至于使企业丧失转瞬即逝的市场机遇。

所以,资本实力的增强是企业走向成功的必由之路,内部融资应当成为企业融资的首选方式。

附:如果资金量不大,仅仅考虑成本的话,应该是首选负债较好。

如果要考虑资本结构等就要计算分析了。

八、债务融资和股权融资有什么区别

在资产负债表中,流动负债栏中短期借款和交易性金融负债是筹资,非流动负债栏中长期借款、应付债券和长期应付款是筹资,所有者权益(股东权益)栏中的实收资本(股本)是筹资,那资产负债表中的筹资总额就是这六项的和。

股权融资的有实收资本(股本),债权融资的是前面的五项。

内源筹资的留存收益也在资产负债表中,是盈余公积和未分配利润两项

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/73649108.html