一、如何才能学好长期股权投资呢?

学习长投,主要看书掌握基础知识,然后做练习题,再看书。

3遍以后基本就会了。

把企业的长投看做是自己在做投资,然后从自己的角度考虑问题,这样就简单多了。

练习一下,自己单独投资企业、投资股票、收购股权,合伙开店,合伙成立投资公司等等情况,分别对应不同的处理方法。

就这么回事!

二、有知道那个长期股权投资怎么学的不,就这课也就怎么也学不进去了都要放弃了,可是今年考注会啊!

同学你好,很高兴为您解答! 长期股权投资确实不怎么好学啊挺难的啊,建议您报一个高顿网校的网课,高顿网校是不会让您失望的,通过学习您一定可以掌握相关知识的。

学好长投,基本考试没有问题了。

希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。

感谢您的提问,更多财会问题欢迎提交给高顿企业知道。

高顿祝您生活愉快!

三、如何学习投资股票?

多看 适度参与 技术指标并不都有用 会几种OK了 要自己分析判断 说些不好的 没有不交学费的 你信吗

四、如何学好长期股权投资

长期股权投资无非就是判断企业是否有发展潜力,是否能达到你想要达到的投资目标,所以选好企业是关键。

需要的话看个性签名。

五、长期股权投资有什么好的学习方法吗

股权投资就只学长期的股权投资我也学习了一段时间效果不是最好,但是我坚持下来了,还不错

六、长期股权投资哪章怎么学啊

你好, 很高兴为你回答问题! 解析: 长期股权投资是会计学习内容中,比较难的一章,这一章的学习还关系到后面要学习到的企业合并与合并财务报表相关内容的学习的,所以掌握好这一章就显得十分重要,这一章学习不好,那么,以后在学习那两章知识的时候一定也是受到阻碍的。

这一章的学习与其他章节是有所不同的,理解起来是比较有一定难度的,属于会计中所谓“高层次性”的知识,所以在深学习时,不要力求速解,心越急,反而会越觉得太难。

对于初学者来说,学习一这章,必须先在心理上有所准备,“打持久战”,学到哪里不懂了,马上停止!然后对学习过的知识点,进行思索与总结归纳,不要马上在开始这一章的学习,过一段时间后,再开始第二次学习,这时你就会发现,比上一次的学习会有很大的理解与进度的。

就这样不断的学习、休息、再学习、再休息。

反复四到五次后,你就可以彻底的清楚了,这将为你以后学习企业合并与合并报表的学习打下坚实的基础的。

后面的学习就相对会容易些! 既然你提到了权益法,那我就给你简单的总结一下吧: 权益法的适用:只适用于两种,和一种特定的情况!两类分别是,合营与联营,也就是具有共同控制的投资和具有重大影响的投资两类。

也就是说,企业的投资在被投资单位有相当的份额,虽然不能一言即定,但是却是有相当的话语权的,在相当程度上会影响决策的确定与走向的,当然我们通常见到的份额比例,只是一个数字上的表示,这个数字表示,并不是绝对性的条件。

而是其是否有话语权,是与有可能影响决策确定,才是最为根本性的条件。

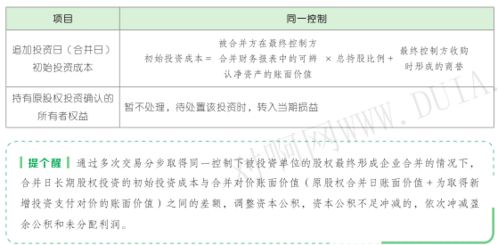

另一种特殊情况,那就是在控制的情况下,在编制合并报表时,最终是要用权益法来核算合并报表的,这一点,你先知识一下就可以了,等以后你学习到,你自然就会明白了! 权益法的初始入账成本的调整:我们知道除同一控制下的企业合并以外,其他的各类长期股权投资都是以其实际投资出的资产或承担负债的公允价值为对价,来作为初始投资的成本的。

而对于权益法的核算时,其还要在后续计量之时,对其初始投资成本是否需要进行调整作出判断的。

那么这个判断的标准就是,“初始投资成本”与“投资所享有被投资单位可辩认净资产公允价值的份额”作比较,如果前者大,那么说明的商誉,不作调整,内含在投资成本中;

如果是后者大,那么,说明被投资单位给了一定的优惠或者让步与让度,这部分差额就得作为一种利得收益,同时将此差额调整增加长期股权投资的入账价值的。

(但是注意,初始投资成本与入账价值是两个不同的概念,其数值也是不同的)。

后续计量:后续计量的第一步,就是上面所说到的是否调整的问题与相应的处理。

之后,就进行了真正我们认为的权益法了。

这种核算方法有一个要点,你的记好了,这也是核心所在:所谓权益法,就是以权益为核算的依据,这个权益是谁的权益呢?那就是“被投资单位的所有者权益”,也就是说,被投资单位的所有者权益一变化时,那么我就该对我长期股权投资进行核算了,他的权益不动,那就与我的长期股权投资就没有关系了,这就是权益法的核心要点,那么人家的所有者权益动了,我就按我的持股比例或者份额来计算我相应的比例数额,来调整长期股权投资。

权益法的关键,就是你得两眼“盯”住被投资单位的所有者权益,它不动,我不动,它一动,我就跟着动! 如果还有疑问,可通过“hi”继续向我提问!!!

七、如何学习长期股权投资

恩美路演为您解惑:如果要问备考注册会计师哪科最难?大概要数《会计》那要问《会计》科目里什么最难学?大概百分之九十的人都会选择“长期股权投资”。

根据每年的考试情况来看,每年卡在长投的人不计其数,所以相信我们成功掌握了长投里的知识点和难点,就等于打下了会计科目的半壁江山。

东奥整理除了近几年里长投所占分数的比例情况以及长期股权投资里的基本知识点和重点难点,希望对各大考生会有所帮助:第一 根据长期股权投资近十年本章考试题型分布经过对07年到16年的这几年cpa考试的分析和总结,长投这一章的在《会计》科目考试所占的分数在近几年考试中大概在20分左右,而2022年则高达22分:在这里小奥要说一下,在这些出题类型里,综合题的分值应该是最高的,而它也许是你在考试中最不愿意面对的一种出题类型。

综合题一般都是在考验大家的综合能力,综合题惯有的方式都是由几道小题组成的,这几道题里有易也有难,相对容易一些的题希望大家认真审题。

而相对难一些的,希望大家平时对长投这章多下功夫,答题的时候头脑有个清晰的思路相信下笔的时候就不会觉得太难了。

第二 长期股权投资和企业合并知识点解析长期股权投资这一章应该是《会计》科目里最难的一部分,但同样也是能够体现出会计水平的一个章节,如果这章学好的话,相信对于通过会计考试来说是非常有帮助的,小奥为大家整理了一下重点和难点:虽然看似长期股权投资是很难的,但是大家也不要因此而丧失了信心,毕竟备考cpa的学习过程需要我们不断的去复习和巩固,对于类似这种重点难点的章程自己要有一个详细的规划,从而加深印象。

八、如何学习长期股权投资

摘 要:长期股权投资是中级实务难度较高一章,同时该章内容涉及企业合并和合并报表,长期股权投资学习好与坏,直接关系到合并报表编制,而学习该章内容首先要学习企业合并,而中级教材并没有对企业合并作详细讲解,所以学习该章内容有一定难度,笔者结合这几年对新会计准则讲述,对本章内容进行讲解,权作抛砖引玉。

九、怎么学好中级会计实务“长期股权投资”这一章?

您好,长期股权投资如果是构成非同一控制下合并,采用成本法的,那么投资成本=账面价值;

若未构成合并的,按权益法核算的,按投资成本和享有的被投资企业份额孰高计入账面价值。

若是同一控制下,构成合并的,采用成本法,长投账面价值是按被投资企业在最终控制方的账面价值的份额计算,不一定等于投资成本,权益法与非同一控制下相同。

参考文档

下载:长期股票投资怎么学.pdf《股票的zr标识是什么意思》《为什么股票交易明细里有1手》《股票的攻击形态是什么样的》《股票说的红三兵是什么意思》《股票在什么时候交易时间表》下载:长期股票投资怎么学.doc更多关于《长期股票投资怎么学》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/72184112.html