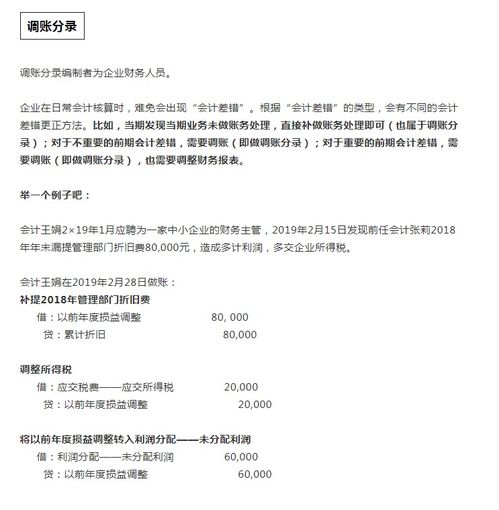

一、请问编制合并工作底稿时为什么要将以前年度编制的调整分录和抵消分录重新表述啊?能详细点吗?

那是因为合并报表的调整抵消分录都是做在合并工作底稿中的,而不是对个别财务报表的直接改动。

每一次要编制合并报表时,都是以当年的个别财务报表为基础的,而以前年度的调整抵消分录并没有反映在里面,所以要重新表述一遍,再加上本年的调整抵消分录。

二、长期股权投资权益法下逆流交易中投资方编制合并报表时为什么贷方要抵消存货

在长期个别报表里采用了权益法核算(合营、联营)的,如果需要编制合并报表,未实现内部交易损益的抵消对很多同学都很难理解和把握,在顺流和逆流下的分录完全不同。

如果学完合并报表那张,会发现和子公司的合并也不同。

张老师在基础班里讲解的很明白,但是我听了很多遍还是搞不明白。

当学完合并报表的时候总算搞明白了。

我的方法是:1、按照子公司下的抵消未实现内部交易的抵消办法(以存货为例),先不分顺流还是逆流,在草稿纸上做抵消分录 借:营业收入 贷:营业成本 存货然后再根据张老师教的看看上述科目在那个公司的账上(投资企业还是被投资企业?),保留投资企业账上的调整科目,替换成什么科目呢?这是我学习时的难题,总是搞不对,后来听了提高班,总算整明白了。

原则是:资产对资产,损益对损益。

即如果投资企业账上要调整抵消的是资产(逆流交易),则把被投资企业账上的抵消科目换为资产(长期股权投资),如果要投资企业账上要抵消的是损益(顺流交易),则把被投资企业账上的调整抵消科目换为损益(投资收益)。

当然别忘了乘持股比例啊。

【教材例5-13】甲公司持有乙公司20%有表决权股份,能够对乙公司施加重大影响。

20×9年,甲公司将其账面价值为9 000 000元的商品以15 000 000元的价格给乙公司。

至20×9年12月31日,乙公司未将该批商品对外部第三方。

甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。

乙公司20×9年实现净利润30 000 000元。

假定不考虑所得税因素。

正确答案:甲公司在该项交易中实现净利润6 000 000元,其中的1 200 000元是针对本公司持有的对联营企业的权益份额,在采用权益法计算确认投资损益时应予抵销,即甲公司应当进行如下的账务处理: 借:长期股权投资——乙公司——损益调整[(30 000 000-6 000 000)×20%]4 800 000 贷:投资收益 4 800 000 甲公司如需编制合并财务报表,在合并财务报表中对该未实现内部交易损益应进行以下调整: 借:营业收入(15 000 000×20%) 3 000 000 甲公司账上 贷:营业成本(9 000 000×20%) 1 800 000 甲公司账上 投资收益 1 200 000 (乙公司账上为“存货”,应替换为以甲公司账上对应的“损益”,)

三、什么是分部间利润,为什么分部间利润要抵销

你忽略了一个 现金流量的问题 ,没有现金净流入,公司左手倒右手,现金流无增量,相对总公司来讲就无利润例如:某公司有两个分部收入A和B,A从外部以10元买入某原材料XX,初加工后以20元卖给分部B

四、为什么母公司长期股权投资和子公司所有者权益抵消?

母公司对子公司的长期股权投资,反映为长期股权投资的增加,在母公司个别资产负债表中作为资产类项目中的长期股权投资列示,对子公司来说,就是对应子公司的实收资本(或股本)等所有者权益,在其个别资产负债表中一方面反映为实收资本(或股本),另一方面反映为长期股权投资。

但是从企业集团整体来看,母公司对子公司的长期股权投资与少数股东权益实际上相当于子公司的所有者权益,是相等的不能重复计算,所以,在编制合并报表时,应当在母公司与子公司财务报表数据简单相加的基础上,将母公司对子公司长期股权投资项目和子公司所有者权益项目予抵消。

五、母公司未分配利润转增资本年末报表合并抵消

不是直接合并的。

对于子公司的所有者权益项目,在母公司个别报表中其实已经以长期股权投资列示了归属于母公司部分(当然在合并财务报表时还需要调整长期股权投资金额),此后会在编制合并财务报表时以母公司长期股权投资和少数股东权益抵消子公司所有者权益项目,这样在合并财务报表中会留下的就是母公司的股东权益少数股东权益。

如果直接合并的话,即使调整消除了内部交易的影响,那么也会存在因为子公司所有者权益归属于母公司部分被母公司长期股权投资和子公司报表中的所有者权益项目重复计算的问题。

六、未实现内部交易损益为什么要抵消呢,举个例子说明下吗?谢谢

首先,未实现内部损益往往发生在一个集团的子公司之间;

这个部分必须抵消是为了实现报表出具的可靠性与真实性,是对股东负责的一个表现举个例子,物理当中也分内力和外力,内力是不会对外界产生影响的其次,会计中也是这个道理,集团内部发生的交易或者事项是不应该被记录在合并报表中。

比如AB是一个集团下的两家公司,A把80块的东西卖给B获得了100块,看起来A是赚了20块,但是由于他们是一个集团的,在做合并报表的时候,相当于这个货品就是从A的仓库转移到了B的仓库,这样集团内部的转移就能产生利润的话,那么集团就永远都不会亏损了——因为只要亏了,马上以高价卖给子公司,挂在应收账款名下,就能产生利润。

七、上市公司的财务报表为什么要披露出来?如果公司该季度发生很大的亏损,那么披露出来不是会影响股票?

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

在实务中,如果会计信息的省略或者错报会影响投资者等财务报告使用者据此作出决策的,该信息就具有重要性。

重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的性质和金额大小两方面加以判断。

例如,我国上市公司要求对外提供季度财务报告,考虑到季度财务报告披露的时间较短,从成本效益原则的考虑,季度财务报告没有必要像年度财务报告那样披露详细的附注信息。

因此,中期财务报告准则规定,公司季度财务报告附注应当以年初至本中期末为基础编制,披露自上年度资产负债表日之后发生的、有助于理解企业财务状况、经营成果和现金流量变化情况的重要交易或者事项。

这种附注披露,就体现了会计信息质量的重要性要求。

参考文档

下载:报表为什么要抵销股本.pdf下载:报表为什么要抵销股本.doc更多关于《报表为什么要抵销股本》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/65876961.html