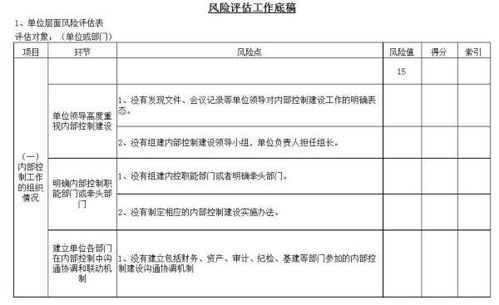

一、审计工作底稿业务类工作底稿是啥?

同学你好,很高兴为您解答! 审计工作底稿对未来审计业务的参考作用,主要是对财务报表审计而言。

由于对一个企业、单位的财务报表审计是每年连续进行的,一个年度的审计工作底稿可以作为下一年度审计的参考。

一般说来,当年度财务报表审计开始时,首先要仔细阅读上一年度的审计工作底稿,了解该企业、单位内部控制的薄弱环节在哪里,要求企业调整的会计事项有哪些,重点审计的内容是什么,有哪些或有负债,审计报告是哪种类型等,作为本年度审计计划的参考。

由于审计工作底稿在审计工作中的重要作用,每一个注册会计师必须重视审计工作底稿的编制,认真填写审计工作底稿。

希望高顿网校的回答能帮助您解决问题,更多财会问题欢迎提交给高顿企业知道。

高顿祝您生活愉快!高顿祝您生活愉快!

二、审计工作底稿要素包括几种?

一般来说,每张工作底稿必须同时包括以下基本内容:⒈被审计单位名称;

⒉审计项目名称;

⒊审计项目时间或期间;

⒋审计过程记录;

⒌审计结论;

⒍审计标识及其说明;

⒎索引号及页次;

⒏编制者姓名及编制日期;

⒐复核者姓名及复核日期;

⒑其他应说明事项其中,审计过程记录主要记录以下事项:⒈记录特定项目或事项的识别特征;

⒉重大事项;

⒊记录针对重大事项如何处理矛盾或不一致的情况;

⒋其他准则中的相关记录要求"

三、审计工作底稿包括哪些内容

一般来说,每张审计工作底稿都应包括下列基本内容:1.被审计单位名称,即接受审计的单位或项目的具体名称。

目的在于明确审计客体。

2.审计项目名称,即审计事项,一般是指实施审计手续的对象的名称或某一财务报表项目名称。

如XXX业务循环内部控制或货币资金、应收账款等会计账目,目的在于明确审计内容,3.会计期间或截止日,即审计内容所属会计期间或会计时点,目的在于明确审计范围。

4.审计过程记录,包括实施审计手续的记录,审计测试记录,审计人员的判断、评价、处理意见和建议,以及审计组讨论的记录和审计复核记录等。

目的在于记载审计人员所实施审计手续的性质、范围及过程等内容。

5.审计事项结论,即经过审计,审计人员对该审计事项所作的结论或评价结果,目的在于记录审计人员的专业判断,为支持审计报告和意见提供依据。

6.编制者姓名及编制日期,即实施该项目审计并记录审计工作结果的审计人员姓名及编制该工作底稿的时间,目的在于明确工作职责,以便检查者、使用者了解谁可以对该工作底稿提供详细的解释。

7.复核者姓名及复核日期,即负责检查审计人员工作质量的人员实施复核后的签名及实施复核的时间,目的在于明确复核责任,便于查询。

8.索引号及页次,即审计人员根据一定规则统一规定的各审计事项的编号和本页工作底稿属于该审计事项的第几页的页次,目的在于方便存取使用,便于日后参考。

9.标识,即审计符号,是审计人员用以表达各种审叶含义的书面符号,目的是为了节约时间、提高效率和方便阅读。

10.其他应说明的事项,即审计人员根据审计工作需要,认为应当在审计工作底稿上予以记录的其他相关事项。

四、简述审计工作底稿的基本内容

审计工作底稿是注册会计师对其执行的审计工作所做的完整记录,是指审计人员在审计工作过程中形成的全部审计工作记录和 ;

获取的资料。

从一般意义上讲,审计档案的所有权应属于执行该项业务的注册会计师。

但是,我国注册会计师不能独立于会计师事务所之外承揽审计业务,审计业务必须以会计师事务所的名义承接。

注册会计师应当及时编制审计工作底稿,以实现下列目的:1、提供充分、适当的记录,作为审计报告的基础。

审计工作底稿是注册会计师形成审计结论,发表审计意见的直接依据。

及时编制审计工作底稿有助于提高审计工作的质量,便于在出具审计报告之前,对取得的审计证据和得出的审计结论进行有效复核和评价。

2、提供证据,证明其按照中国注册会计师审计准则的规定执行了审计工作。

在会计师事务所因执业质量而涉及诉讼或有关监管机构进行执业质量检查时,审计工作底稿能够提供证据,证明会计师事务所是否按照审计准则的规定执行了审计工作。

五、审计底稿是由4部分组成,其中运维管理属于什么

属于综合类工作底稿

六、审计底稿中Notes是什么意思

notes vt. 记下;

对…加注释;

n. 笔记;

注意( note的名词复数 );

单音;

特征;

[例句]I filched some notes from his wallet.我从他的钱包里偷了几张钞票。

[其他] 原型: note

七、审计工作底稿包括些啥?

同学你好,很高兴为您解答! 审计工作底稿一般分为综合类工作底稿、业务类工作底稿和备查类工作底稿。

希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。

再次感谢您的提问,更多财会问题欢迎提交给高顿企业知道。

高顿祝您生活愉快!

八、具体审计计划其主要内容有哪些

具体审计计划包括审计目标、审计程序、执行人及执行日期、审计工作底稿的索引号、其他有关内容等基本内容。

具体审计计划是依据总体审计计划制定的,对实施总体审计计划所需要的审计程序的体质、时间和范围所做的详细规划与说明。

扩展资料:审计计划的功能:1,为审计人员和审计工作明确方向:一份良好的审计计划为审计人员制定了统一目标,使所有审计人员凝聚所有资源朝着一个方向,共同努力来完成同一个任务,从而减少内耗,缩短时间,降低审计成本,促进审计任务的顺利实现。

2,减少重复审计工作:审计力量不足一直是当前政府审计所面临的主要问题之一。

审计计划能够在审计项目实施前统一协调各种力量和资源,减少重复审计工作,从而节省审计资源,促进提高审计工作效率。

3,减少未来不确定因素的负面影响:通过审计计划,将各种不利因素转化为有利因素,减少未来不确定因素的负面影响,促进审计工作的顺利进行,确保审计目标的实现。

4,为审计考核工作提供前提条件:任何一项工作之后都要进行考核,为激励、组织和领导等工作提供前提条件。

科学系统的考核工作需要一个科学合理的基础。

审计计划能够为审计考核工作提供一个合理前提,也只有审计计划才能作为审计考核的基础,才能促使审计激励工作取得最大的效果。

5,为审计控制工作提供标准:要随时对审计过程进行检查,加强审计项目过程的控制,促使审计目标的顺利实现。

要进行审计控制就需要一个控制标准,否则管理人员就无法实施控制。

审计计划是审计控制的基础,为审计项目控制提供了控制标准。

参考资料:股票百科-审计计划

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/54448334.html