一、假设A公司购买B公司的股票,B公司实现了净利润,那么A公司做不做这比会计分录呢?

要是发的现金股利的话,做会计分录;

要是股票股利的话,只在备查薄上登记变更股数,不做会计分录的

二、想问大家为什么长期股权投资权益法中被投资单位分派现金股利 投资企业不做账务处理 谢谢大家

被投资单位宣告分配现金股利,投资单位应该做出相应的会计处理。

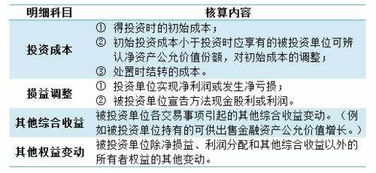

长期股权投资权益法就是指长期股权投资的账面价值按照所占被投资单位的所有者权益的可辨认净资产的公允价值的份额核算。

被投资单位宣告发放现金股利,会相应的减少被投资单位可辨认净值产的公允价值。

所以我们应该减少长期股权投资的账面价值,同时确认安照投资所占被投资单位的份额确定的应收股利被投资单位宣告发放现金股利的分录借:利润分配——宣告发放的现金股利 贷:应付股利借:利润分配——未分配利润 贷:利润分配——宣告发放的现金股利由上可知 被投资单位宣告发放现金股利减少了所有者权益。

分录借:应收股利 贷:长期股权投资——损益调整被投资单位宣告发放的股票股利一般不做账务处理,在横线登记式账溥中登记增加数,在办理增资手续后再做会计处理。

三、发放股票股利的会计分录如何做了?

发放股票股利的会计分录:借:利润分配—应付现金股利贷:应付股利企业向投资者实际发放现金股利时,应编制会计分录:借:应付股利贷:银行存款企业向投资者实际发放股票股利时,需要做账务处理,应编制会计分录:借:利润分配—转作股本的股利贷:股本 股票股利的意义:使股票的交易价格保持在合理的范围之内;

以较低的成本向市场传达利好信号;

有利于保持公司的流动性。

四、为什么企业收到股票股利不进行账务处理,而是在备查账簿中登记

收到股票股利,只是持有股票的数量有变化,取得股权的成本没有变,占有的份额也没有变。

五、想问大家为什么长期股权投资权益法中被投资单位分派现金股利 投资企业不做账务处理 谢谢大家

被投资企业:经股东大会批准后,宣告发放股票股利。

借:利润分配贷:股本(由于发放的是股票股利,必须计入“股本”)此时,投资企业:是不作账务处理的。

发放股票股利,被投资单位净资产不会发生变化,只是将公司的留存收益转化为股本,使流通在外的普通股数量增加,但是同时也降低了股票的每股价值,所以股票股利派发前后每一位股东的持股比例也不发生变化,那么他们各自持股所代表的净资产也不会变化。

基于此投资方是不用作账务处理的,仅需要在除权日注明所增加的股数,以反映股份的变化情况。

股票股利在会计上属公司收益分配,是一种股利分配的形式。

股利分配形式有现金股利、财产股利、负债股利、股票股利。

股票股利是公司以增发股票的方式所支付的股利,通常也将其称为“红股”。

股利优点: 1.节约公司现金 2.降低每股市价,促进股票的交易和流通 3.日后公司要发行新股票时,则可以降低发行价格,有利于吸引投资者 4.传递公司未来发展前景的良好信息,增强投资者的信心 5.股票股利在降低每股市价的时候会吸引更多的投资者成为公司的股东,从而使公司股权更为分散,这样就能防止其他公司恶意控制。

六、股票股利是否记入投资收益

股票股利不记入投资收益。

1、股票股利不记入投资收益,公司收到的现金股利或利润应计入投资收益。

2、公司收到的股票股利不做账务处理,获得股票股利的投资者,只是持有的股票数量有所增加,但在公司中所占权益的份额并未发生变化;

公司分派股票股利时,分配股票股利会减少留存收益,增加股本,只是股东权益账户的内部结构发生了变化,但公司的股东权益总额并未发生变化。

七、交易性金融资产关于股票股利的会计处理

股票股利并不影响帐面价值的变动,所以作为交易性金融资产,在得到股票股利的时候不做任何会计处理,但得到现金股利是要确认投资收益。

八、为什么长期股权投资成本法下,被投资企业实现盈利或亏损不做帐务处理

展开全部顾名思义,成本法,就应该按取得长期股权投资时支付的对价对长期股权投资的入账金额进行计价。

该金额按历史成本计量,不能随意改变。

所以,被投资企业实现盈利或亏损,与投资企业无关,不做任何账务处理。

当被投资企业宣告发放股利时,投资企业就获得了一项收取股利的权利,所以,此时应确认资产和收益:借:应收股利贷:投资收益就好比我买了一项资产,然后这项资产给你用了。

我账面的资产成本就是我购买该资产时支付的对价(根据历史成本计量原则),给你用,你每个月用的情况与我无关,你即使这个月压根没用该资产,也与我无关。

跟我有关的,只是我每月从你那里收到的租金,这才是我的真正收入。

九、股票股利是否记入投资收益

公司分派股票股利时1、股票股利不记入投资收益,公司收到的现金股利或利润应计入投资收益。

2、公司收到的股票股利不做账务处理,获得股票股利的投资者,只是持有的股票数量有所增加,但在公司中所占权益的份额并未发生变化,分配股票股利会减少留存收益,增加股本,只是股东权益账户的内部结构发生了变化

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/50288901.html