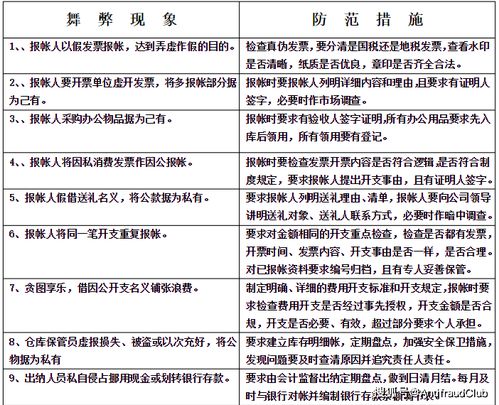

一、上市公司的财务报表舞弊重大案例

安然、南方保健公司、麦道夫、银广夏、蓝田、达尔曼、兴业银行、长虹

二、论上市公司管理层舞弊的诱因分析

给你一篇厦门市财政局网上的文章,仅仅作为你思路的开端。

我试着粘贴了几次,都没粘上去,我就弄一部分,然后再告诉你那篇文章的地址。

另外,关于你写论文的问题,我的建议是你利用图书馆电子资源上同方知网或万方数据库上下点好的论文看看。

毕业论文毕竟只有一次,能好尽量就好,而写出好的论文是需要大量的前期准备的。

参考文章: 上市公司财务舞弊分析 (厦门市会计学会 缪映 薛树清) [摘要]文章分析了影响上市公司财务舞弊风险因子,指出了需要特别警惕的财务舞弊手法,并且从正式制度安排和非正式制度安排角度提出了财务舞弊约束机制。

[关键词]财务舞弊 风险因子 舞弊手法 约束机制 [中图分类号]F23 自从会计信息作为公司经济讯号的媒介以来,财务舞弊就如影随形,会计史上从来不缺乏重大的财务舞弊案件,这也是促使了会计界对财务舞弊进行不断的研究和探索,成为催生和完善会计准则和审计准则的动力。

我国的资本市场从无到有,到飞速发展,虽然在信息披露、会计规范体系、公司治理结构以及证券监管等方面有了很大的改善,但是证券市场信息披露的现状仍然不容乐观,一些公司尚会利用各种舞弊手段粉饰会计信息,降低了会计信息质量,甚至影响到资本市场的正常健康发展。

因为弄不上去了,所以告诉你网址好了:*://*xmcz.gov.cn/tqck/tqck0804/hjzw/200812/4688.html

三、有关上市公司舞弊的问题~

上市公司会计报表中的错报可能是由错误引起的,也可能是由舞弊引起的错误通常是指会计报表中的非故意错报。

包括金额或披露内容的漏报。

例如,报表编制过程中偶然出现的计算失误.以及在运用与计量、确认、分类、表达或披露有关会计原则时的失误等。

舞弊则是指导致会计报表产生不实反映的故意行为,会计工作中的舞弊与错误的根本区别在于所涉行为是故意还是非故意的。

上市公司会计舞弊行为按照舞弊主体的不同可以划分为管理当局(经营者)舞弊和会计人员舞弊两大类。

管理舞弊是指上市公司管理当局中一个或多个成员操纵公司会计信息生成或披露而发生的舞弊行为;

会计人员舞弊是指上市公司的会计人员在会计工作中自己或与公司外部的第三者进行串通故意提供虚假会计信息的行为。

上市公司会计舞弊通常是与舞弊的动机和潜在的机会相联系的,舞弊的动机有经济性和非经济性之分。

但经济利益驱使是上市公司会计舞弊的最根本原因。

当公司的财务稳定性或盈利能力受到威胁时或当承受异常压力或受到经济利益驱使时,上市公司就会运用各种舞弊手段来粉饰会计报表以达到各种经济目的。

四、舞弊审计:浅析关联企业几种常见的财务舞弊手段

所谓关联企业,是指存在关联方交易的企业。

由于关联关系的存在,关联企业之间、关联企业的股东之间、关联企业的债权人之间的关系越来越复杂。

关联企业利用复杂的关联关系粉饰财务报表,甚至编造虚假财务数据,骗取银行贷款、操纵股价、抽逃资金等,给相关债权人、投资者带来损失。

有效识别关联企业财务舞弊手段,是审计人员规避审计风险的重要手段。

笔者结合审计实践,浅析关联企业存在以下几种常见的财务舞弊手段:(一)虚构经济业务,虚增资产,虚减负债,人为抬高关联企业资产规模和资金实力。

例如:有些上市公司的母公司以大大高于公允价值的价格将商标权、专利、技术及其他资产出售给上市公司,或抵偿对上市公司的债务。

外资企业的母公司通过高价向外资企业出售设备、技术、原材料等,虚增了相关资产的账面价值,关联企业之间进行投资也可以通过上述手段高估非现金资产的入账价值,达到虚增资本目的。

另外,关联企业之间通过相互投资、参股、也使得双方的资产都出现了虚增,影响了会计报表使用者对企业资本实力和资产规模的正确判断。

(二)虚构利润。

通过关联方交易虚构销售收入和利润、粉饰财务报表,是关联企业常用舞弊手段。

主要方式为:1.在商品或服务购销环节,关联公司以较低价格从其母公司或其他关联方购入原材料、零部件或劳务,又以较高的价格向母公司或其他关联方出售商品或提供劳务,虚增利润。

如,某些公司在上市时,是以其母公司资产通过分立、重组等整合而成,上市后仍与其母公司在供、产、销及其他服务方面存在密切关系。

在上市公司面临亏损时,母公司通过以大量购买上市公司的产品,以较低价格向其销售原材料,从而增加了上市公司的收入,调节上市公司利润;

母公司还通过调低上市公司应缴纳的费用标准,或承担上市公司的管理费用、财务费用等,以达到转嫁费用、调节利润的矛目的。

有些企业甚至通过虚构根本没有发生的应收、应付等资产负债业务及收入支出和利润项目,达到粉饰报表的目的。

反过来,有的公司通过反向操作手法,虚减收入和利润,达到逃税或转移资金的目的。

2.通过资产重组,调节利润和财务状况。

母公司通过以优质资产置换借款企业的不良资产、高价购买其债权、承担其费用或债务、支付资金占用费等手段,调控借款企业的财务状况和经营成果。

3.以低息或高息发生资金往来,调节财务费用。

4.以收取或支付管理费用或分摊共同费用调节利润。

(三)以委托经营、受托经营或合作投资方式,虚增关联企业经营业绩。

例如:在关联公司面临投资项目周期长、风险大等因素下,如果将某一部分现金转移给母公司,委托母公司或与母公司合作投资,则将投资风险全部或部分转嫁到母公司,而将投资收益的回报确定为关联公司当年的利润。

(四)采用高于或低于市场价格的方式,进行资产租赁、资产置换和股权置换。

以资产转让置换为例,以极低的价格将优质资产上市公司,上市公司以极低成本获得了优质资产,而优质资产可带来丰厚的盈利,这样可从根本上改变上市公司的经营状况,从而通过不等价交换来操纵利润。

(五)利用企业破产、清算程序,侵害债权人利益。

例如:破产企业在破产清算前向关联方分配、无偿转让资产;

以较低价格向关联方出售商品或资产;

对原本没有财产担保的关联方债务提供担保;

提前清偿关联方债务;

放弃对关联方的债权或怠于行使债权等。

无论哪一种形式,都会减少可分配财产,增加债权人的损失。

五、上市公司的财务报表舞弊重大案例

一般情况下光看财务报表是看不出舞弊的,通过报表你只能发现某些科目的数字存在异常(与往期报表数字相比较、财务分析或依据企业现状),进而带着疑虑做进一步审查,才能发现是否存在舞弊。

六、企业几种常见的利润舞弊手段

摘 要:(一)通过挂账进行利润舞弊。

企业财务制度规定,企业所发生的当期费用,应当在当期计入损益。

但有些企业为了达到调节利润的目的,尤其是为了使当期盈利,通过挂账等方式将已是费用的项目资产化,来降低当期费用,以达到虚增利润的目的。

其表现:一是对应收账款尤其是3年以上的应收账款及已确认的坏账长期挂账,不作账务处理。

二是应摊销费用不予摊销。

三是在建工程长期挂账。

四是已是费用性质的其他应收款,不及时转入损益,而是长期挂账,以资产的形式体现。

参考文档

下载:珠宝上市公司舞弊都有哪些.pdf《周大生股票2021分红登记日是多久》《华为社招多久可以分得股票》《股票卖出多久可以转账出来》《股票开户一般多久到账》下载:珠宝上市公司舞弊都有哪些.doc更多关于《珠宝上市公司舞弊都有哪些》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/47921546.html

卡西莫多

卡西莫多

发表于 2023-08-07 07:23回复 贾桽:在前述问题答复基础上,深交所还要公司说明千年珠宝是否存在虚构业务的财务舞弊情形,是否应对以前年度财务报告进行会计差错更正,并测算相关财务数据变化对千年珠宝2017年至2020年业绩... [详细]