一、甲公司购入乙公司10%的股票做为长期股权投资,采用成本法进行核算,购入时支付价款11900元,

非企业合并形成的长期股权投资初始入账成本里包括相关税费,在现在的新成本法核算里,也不扣除上年度的股利,一律在宣告分配时计入“投资收益”,同时对改长期股权投资进行减值测试。

所以,长期股权投资应确认的入账价值=11900+100=12000,选D

二、长期股权投资权益法下初始入账价值也是公允价值么

长期股权投资权益法下初始入账价值是公允价值没错的。

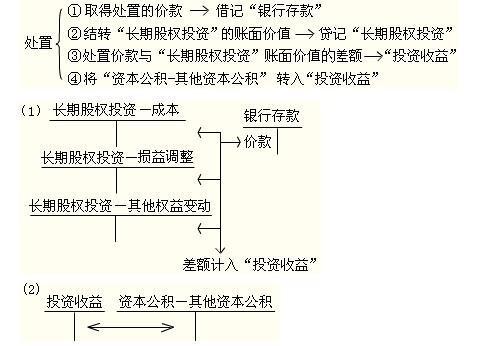

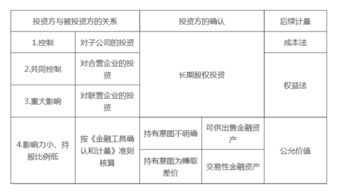

三、如何区分长期股权投资的初始投资成本,入账价值和合并成本

初始投资成本就是为取得投资而发生的成本,它不仅仅发生在企业合并中,也会发生在非企业合并中。

入账价值就是确认投资的入账金额,比如长期股权投资来讲的入账价值就是初始确认的时候计入长期股权投资成本的金额。

合并成本专指为企业合并发生的成本,也可以理解为是企业合并中的初始投资成本,但是不一定等于入账价值,比如同一控制下企业合并取得的长期股权投资,它的入账价值是享有的被投资方所有者权益的份额,而合并成本是为企业合并付出的现金和非现金资产的账面价值。

对于权益法权益法核算的长期股权投资来说:(1)当初始投资成本大于取得投资时被投资单位可辨认净资产公允价值份额时:初始投资成本=实际支付的购买价款+支付的相关直接费用等必要支出此时:入账价值=初始投资成本(2)当初始投资成本小于取得投资时被投资单位可辨认净资产公允价值份额时,差额计入当期损益:初始投资成本=实际支付的购买价款+支付的相关直接费用等必要支出此时:入账价值=初始投资成本+当期损益(这是我在网上找的,复制粘贴的。

。

。

)

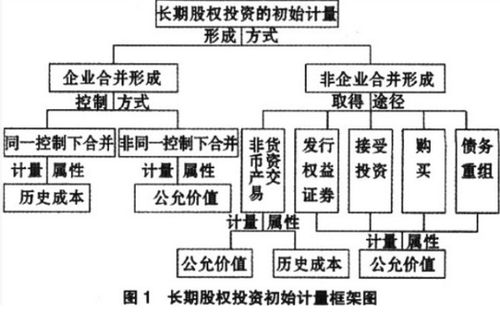

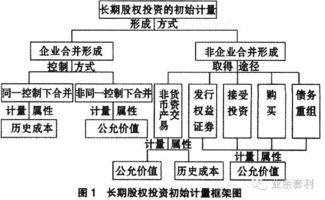

四、以支付现金取得的长期股权投资的初始入账价值包括什么

长期股权投资的初始投资成本的确定。

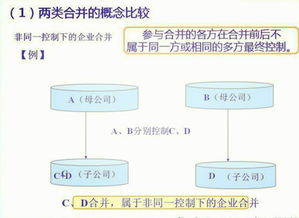

①同一控制下合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的以被合并方所有者权益账面价值的份额作为初始投资成本,以发行权益性证券作为合并对价的以被合并方所有者权益账面价值的份额作为初始投资成本;

②非同一控制下的企业合并以合并成本作为初始投资成本,非同一控制下的企业合并取得的长期股权投资的合并成本,即为购买方在购买日为取得被购买方的控制权而付出的资产、发生和承担的负债以及发行的权益性证券的公允价值以及为进行企业合并发生的各项直接相关费用;

③非企业合并下支付现金方式的投资以支付的购买价款为初始投资成本,发行权益性证券方式的投资按照权益性证券的公允价值作为初始投资成本,投资者投入的长期股权投资按照合同或协议约定的价值作为初始投资成本,债务重组和非货币性交换方式取得的按照非货币性交换等相关原则确认初始投资成本。

五、如何区分长期股权投资的初始投资成本,入账价值和合并成本

从结果上看,你的理解也是有道理的,但准则就是要求分步做。

财政部出版的《企业会计准则讲解(2008)》对权益法核算原文如下:“长期股权投资准则规定,应当采用权益法核算的长期股权投资包括两类:一是对合营企业投资;

二是对联营企业投资。

按照权益法核算的长期股权投资,一般的核算程序为: 一是初始投资或追加投资时,按照初始投资成本或追加投资的投资成本,增加长期股权投资的账面价值。

二是比较初始投资成本与投资时应享有被投资单位可辨认净资产公允价值的份额,对于初始投资成本小于应享有被投资单位可辨认净资产公允价值份额的,应对长期股权投资的账面价值进行调整,计入取得投资当期的损益。

”

六、非企业合并中长期股权投资的核算,不论采用成本法还是权益法,购入股票的初始入账价值是相同的(对)

从结果上看,你的理解也是有道理的,但准则就是要求分步做。

财政部出版的《企业会计准则讲解(2008)》对权益法核算原文如下:“长期股权投资准则规定,应当采用权益法核算的长期股权投资包括两类:一是对合营企业投资;

二是对联营企业投资。

按照权益法核算的长期股权投资,一般的核算程序为: 一是初始投资或追加投资时,按照初始投资成本或追加投资的投资成本,增加长期股权投资的账面价值。

二是比较初始投资成本与投资时应享有被投资单位可辨认净资产公允价值的份额,对于初始投资成本小于应享有被投资单位可辨认净资产公允价值份额的,应对长期股权投资的账面价值进行调整,计入取得投资当期的损益。

”

七、长期股权投资入账价值

“购入”时,因初始投资成本小于按比例享有的可辨认净资产的公允价值的份额,所以要按所享有的份额作为投资成本。

50000×30%=15000借:长期股权投资 15000贷:银行存款 12000 (11900+100)营业外收入 3000

八、什么是股票的期初价值

就是首次购买者购买股票地 价格啊

参考文档

下载:股票初始入账价值包括哪些.pdf《股票卖掉后多久能到账户》《中信证券卖出股票多久能提现》《东方财富股票质押多久》《股票分红送股多久才能买卖》《股票腰斩后多久回本》下载:股票初始入账价值包括哪些.doc更多关于《股票初始入账价值包括哪些》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/46750361.html