一、公司刚成立,如何做账。 现有收到股东投资的银行回单一张、付款给一家投资公司的银行回单一张 等...

股东投资的借:银行存款 100 贷:实收资本——A 50 ——B 50收费的单据借:管理费用贷:银行存款不知道你成立的是什么性质的公司,首先应该有日记账,明细账,总账,再根据你的需要设置一些科目,你可以参照会计科目的顺序,把你需要的科目列到账本上,再根据你每个月发生的,做凭证,登记账簿,汇总做报表。

二、从事对外投资的企业取得的投资收益如何做账求解答

根据2008年《企业所得税年度纳税申报表及附表填报说明》对附表一第3行主营业务收入的填报说明,根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的主营业务收入。

对主要从事对外投资的纳税人,总局正在研究,拟同意其投资所得可视同企业的主营业务收入,并以此作为计算业务招待费扣除限额的基数。

三、涉及应付股利如何做账

可以直接删除上市公司的股份

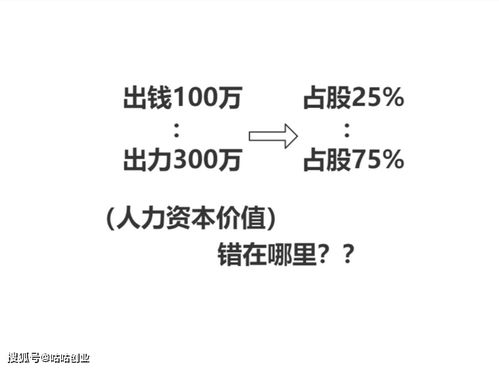

四、一个出钱,一个出力。股权各半怎么做会计账务处理

举例100万实收资本 。

股权对半,借:银行存款 100万(这个是出钱的人要全部承担的) 贷:实收资本-甲50万 实收资本-乙50万

五、企业利润表上一般包含哪些会计科目

匿名用户会计学原理中,企业利润表上一般包括的会计科目和计算公式如下:(1)“营业收入”项目,反映企业经营业务所得的收入总额。

本项目应根据“主营业务收入”和“其他业务收入”账户的发生额分析填列。

(2)“营业成本”项目,反映企业经营业务发生的实际成本。

本项目应根据“主营业务成本”和“其他业务成本”账户的发生额分析填列。

(3)“营业税金及附加”项目,反映企业经营业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。

本项目应根据“营业税金及附加”账户的发生额分析填列。

(4)“销售费用”项目,反映企业在销售商品和商品流通企业在购入商品等过程中发生的费用。

本项目应根据“营业费用”账户的发生额分析填列。

(5)“管理费用”项目,反映企业行政管理等部门所发生的费用。

本项目应根据“管理费用”账户的发生额分析填列。

(6)“财务费用”项目,反映企业发生的利息费用等。

本项目应根据“财务费用”账户的发生额分析填列。

(7)“资产减值损失”项目,反映企业发生的各项减值损失。

本项目应根据“资产减值损失”账户的发生额分析填列。

(8)“公允价值变动损益”项目,反映企业交易性金融资产等公允价值变动所形成的当期利得和损失。

本项目应根据“公允价值变动损益”账户的发生额分析填列(9)“投资收益”项目,反映企业以各种方式对外投资所取得的收益。

本项目应根据“投资收益”账户的发生额分析填列;

如为投资损失,以“一”号填列。

(10)“营业外收入”项目和“营业外支出”项目,反映企业发生的与其生产经营无直接关系的各项收入和支出。

这两个项目应分别根据“营业外收入”账户和“营业外支出”账户的发生额分析填列。

(11)“所得税费用”项目,反映企业按规定从本期损益中减去的所得税。

本项目应根据“所得税费用”账户的发生额分析填列。

六、涉及应付股利如何做账

⑴应付股利是指企业经董事会或股东大会,或类似机构决议确定分配的现金股利或利润。

获得投资收益是出资者对企业进行投资的初衷。

企业在宣告给投资者分配股利或利润时,一方面将冲减企业的所有者权益,另一方面也形成应付股利这样一笔负债;

随着企业向投资者实际支付利润,该项负债即行消失。

企业应设置应付股利科目,本科目核算企业分配的现金股利或利润。

企业分配的股票股利,不通过本科目核算。

⑵本科目应当按照投资者进行明细核算。

⑶应付股利科目的主要账务处理。

①企业应根据股东大会或类似机构通过的利润分配方案,按应支付的现金股利或利润,借记利润分配科目,贷记本科目。

②企业实际支付现金股利或利润,借记本科目,贷记银行存款、库存现金等科目。

③企业董事会或类似机构通过的利润分配方案中拟分配的现金股利或利润,不做账务处理,但应在附注中披露。

⑷本科目期末贷方余额,反映企业尚未支付的现金股利或利润。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/44823491.html