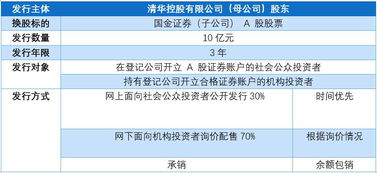

一、600018上港集团发行分离可转债,原股东该如何购买?怎么操作?我有300股

这个意思是:你原来是上港集团的股东,有权利优先申购上港集团发行的可转债,在申购日哪天,你只需要帐户里有现金,输入委托代码“733018”,你就可以得到这个转债,同时帐户里的现金就变成“上港转债”。

如果你没有操作以上程序就代表你没有买入“上港转债”,所以你的帐户显示的是“上港配债”

二、股份有限公司经批准发行可调换公司债券的账务处理

借: 应付债券-面值 100000 应付债券-应计利息 2800 应付债券-利息调整 11600 贷:股本 95000 资本公积-资本溢价 19400债券发行时,可转债权益性质的价值还要从资本公积-其他转入资本公积-资本溢价 借:资本公积-其他 贷:资本公积-资本溢价 希望对你有用

三、如何进行可转换债券投资?

可转换债券具有股票与债券的双重属性,而天平倾斜的决定因素是债券利率。

如果转债的利率较高,则投资者倾向于将其看作债券。

如果利率较低,利息收益远不及一般债券的水平,则投资者更倾向于获取转股的增值收益。

从已经推出的转债发行方案来看,利率普遍较低,如民生银行和上海机场转债只有0.8%,低于活期存款利率,只具有象征意义。

所以,用股票眼光看待目前市场上可转换债券,可能更切合实际。

一、从行业景气周期等角度考察发行人的业绩情况。

发债公司一般规模较大,主业经营相对稳定,大规模资产重组的可能性小,也难以利用非经常性损益迅速提升业绩。

行业情况对公司的业绩往往影响很大。

投资者可以在鞍钢转债(5898)上得到启示。

2000年上半年钢铁行业的整体景气,提升了鞍钢新轧(0898)的业绩,鞍钢转债也从最低的95元涨至151元,涨幅达59%。

当然,鞍钢债券能够成为已上市公司转债中表现最好的一个,其筹码集中度也是重要因素。

因先期发行的机场转债(100009)上市后出现跌至一元的异动,转债成为市场避犹不及的对象,鞍钢转债的发行中签率高达79.27%。

鞍钢转债上市后,基本上沿袭了一只庄股的走势,原因就在于此。

二、虽然转债的走势往往受制于股票,但并不是说,两者不会出现背离。

一是时间背离。

一般来说,转股期开始后,由于转债筹码减少,流动性下降,对股票的依附程度更高。

而转债上市至转换期开始的一段时间内,两者并无直接联系的渠道,转债的走势可能独立于股票,投资者可以依据对转债的分析进行投资。

从已有转债的走势看,技术分析的实效性高于股票,为投资者充分赚取差价提供了条件。

二是转换期存在套利机会。

转债的交易费用低于股票,以上海市场为例,转债的手续费为千分之二,券商自营更只有万分之一,远远低于股票,交易成本较低。

转债没有涨跌幅限制,持仓限制也宽于股票,投资的灵活度较高。

加上转债有还本付息的保证,其转换期内的价格也往往不完全同步于股票,从而带来套利机会。

例如,机场转债(100009)在接近面值时,其下跌速度慢于股票,就是面值保本效应的体现。

三、投资转债要有良好的心态。

《上市公司发行可转换公司债券实施办法》发布实行后,未上市公司发行转债基本上成为绝版。

已上市公司发行的转债,由于发行前股本规模较大,转股后往往成为一只“巨无霸”,因而转债持有人获取暴利的难度很大。

转债吸引投资者的原因也在于其有一定的安全性。

所以,投资转债要有良好的心态。

在操作中,良好心态反过来有可能带来较好的收益。

例如,茂炼转债(5302)在2000年9月因中期巨额亏损原因,曾经再次跌至100元面值附近。

认真分析该公司就会发现,茂炼转债年度扭亏并发行新股的可能性还是存在的,而一旦发行新股,该价位的收益就相当丰厚。

退一步说,即使公司不能发新股而执行回售条款,收益也不低于一般债券。

此时投资,可谓进可攻,退可守。

就目前市场看,机场转债(100009)处于十分安全的区域,值得投资者长线关注。

四、中国重工可转债怎样转为股票

;

重工转债于2022年6月4日发行,发行规模80.50亿,期限6年。

转股期为2022年12月5日至2022年6月4日。

自2022年7月4日开始,中国重工可转债的转股价格为4.87元。

可转债全称为可转换公司债券。

在目前国内市场,就是指在一定条件下可以被转换成公司股票的债券。

可转债具有债权和期权的双重属性,其持有人可以选择持有债券到期,获取公司还本付息;

也可以选择在约定的时间内转换成股票,享受股利分配或资本增值。

所以投资界一般戏称,可转债对投资者而言是保证本金的股票。

目前该可转债开盘大的上涨,可以根据情况选择卖出也是可以的。

持有等待到期的转股也是可以的。

五、上市公司可转债问题

;

;

;

1、可转债全称为“可转换债券”,是一种灵活度较高的债券,既可在到期后收回本金和利息,又可在适当的时候(按照债券发行时的约定)将债券转换成股票。

;

;

;

2、中行可转债一手需要多少钱:可转债发行时是以“张”为单位的,中行可转债每张发行面值100元,最少买进必须是十张,即1000元,这样才能有利于转换股票。

;

;

;

3、我应该怎么理解提前赎回和提前回购条款:发行公告称“债券到期偿还:公司于本次可转债期满后5个交易日内按本次发行的可转债票面面值的106%(含最后一期利息)赎回全部未转股的可转债。

”但没有设置“提前回购”条款。

;

;

;

4、中行可转债早在2022年6月已经发行完毕。

六、可转换债券如何转换成股票?

展开全部可转换债券,又译可换股债券,是债券的一种,它可以转换为债券发行公司的股票,其转换比率一般会在发行时确定。

可转换债券通常具有较低的票面利率,因为可以转换成股票的权利是对债券持有人的一种补偿。

另外,将可转换债券转换为普通股时,所换得的股票价值一般远大于原债券价值。

从本质上讲,可转换债券是在发行公司债券的基础上,附加了一份期权,并允许购买人在规定的时间范围内将其购买的债券转换成指定公司的股票。

其他类型的可转换证券包括:可交换债券(可以转换为除发行公司之外的其他公司的股票)、可转换优先股(可以转换为普通股的优先股)、强制转换证券(一种短期证券,通常收益率很高,在到期日根据当日的股票价格被强制转换为公司股票)。

从发行者的角度看,用可转换债券融资的主要优势在于可以减少利息费用,但如果债券被转换,公司股东的股权将被稀释。

从定价的角度看,可转换债券由债券和认股权证两部分资产组成。

对可转换债券定价需要假定 1)所对应的股票的价格波动程度,从而对认股权证定价;

以及 2)固定收益部分的债券息差(credit spread),它由该公司的信用程度和该债券的优先偿付等级(公司无法偿付所有债务时对各类债务的偿还次序)决定。

如果已知可转换债券的市场价值,可以通过假定的债券息差来推算隐含的股价波动程度,反之亦然。

这种波动程度/信用的划分是标准的可转换债券的定价方法。

有趣的是,除了上文提及的可交换债券,我们无法将股价波动程度和信用完全分开。

高波动程度(有利于投资人)往往伴随着恶化的信用(不利)。

优秀的可转换债券投资者是那些能在两者间取得平衡的人。

一种简单的可转换债券的定价方法,是把未来的债券利息和本金的现值和认股权证的现值相加。

但这种方法忽略了一些事实,比如,利率和债券息差都是随机的,可转换债券往往附带可赎回或可回售条款,以及转换比率的定期重置等等。

最普遍的可转换债券定价方法是有限差分模型,例如二叉或三叉树。

七、发行可转债 合并报表的账务处理

1、应该合并。

按《会计准则33号-合并财务报表》第八条:通过与其他者协议取得对被单位半数以上的表决权。

事实上控制了该。

2、关于合并的日期:按《会计准则20号-合并》第十条、第十七条的规定,应该在购买日编制《合并资产负债表》。

购买日,也就是取得被单位的控制权的日子,必须满足:(1)或协议经股东会议等通过;

(2)已获主管部门审批(需要的话);

(3)双方办理了必要的产权转移手续;

(4)买方已支付了大部分款(超过50%),并有能力支付余款;

(5)实质已控制了被的财务和经营。

因此,购买日(合并日)不一定是在协议当月,要看情况。

3、参照《会计准则20号-合并》处理。

非同一控制下合并相对简单,只合并资产负债表。

八、关于上市公司公告提示,已触发可转债的有条件赎回条款,而且董事会通过要全部赎回的议案。是好?坏?

于上市公司公告提示,已触发可转债的有条件赎回条款,而且董事会通过要全部赎回的议案。

一般不回影响股东权益。

长期看是利好。

短期可能现金出现短缺。

一、条件赎回定义条件赎回,也就我们俗称的“强赎”。

强赎分两种情况,第一种是在转股期内,公司股票任意连续30个交易日中至少有15个交易日的收盘价不低于当期转股价的130%时(条款简写成:15/30,130%);

第二种是未转股余额不足3000万元时,那么上市公司有权按照略高于可转债面值的约定的赎回价格,赎回全部或者部分未转股的可转债。

但是就算满足了条件,是否执行条件赎回条款,是由公司决定的。

换句话说,就算满足了条件赎回条件,公司可以不执行强赎,不发公告,也可以发不强赎公告。

但是我们需要考虑一旦强赎了,会对自身权益造成什么样的影响。

二、有的转债达到赎回条件了,上市公司却不赎回的原因1. 公司缺钱。

前面说了,发行可转债的目的是募集资金,有些公司募集资金是为了改善经营状况,募集的资金全部投入经营活动中了,公司近期也没有足够的现金流支撑去赎回可转债。

这是因为有些投资者会忘记赎回可转债,就算公司天天发赎回提示,到最后还是有大批的投资者没有转股,那么公司就需要使用现金将这些可转债赎回。

而对于那些本身经营有问题的公司来说,支付债券利息是更好的选择。

2. 方便减持。

可转债发行时公司股东往往会配置较大的比例,这是因为一旦正股股价有较大幅度的上涨,股东想要减持正股股票会有比较严格的手续,而且会极大影响股价,但是减持可转债不但手续宽松,而且影响面相对较小。

3. 公司对自身经营很有信心。

公司认为接下来的经营状况会得到持续提升,公司股价/可转债价格会持续上涨,由于到期赎回价和可转债价格的背离,债权人会逐步选择将手中的可转债转成正股。

说不定在债券到期日,债券余额就变成了零,真正意义上实现了全部债转股。

而公司由于经营状况良好,也不在意每年债券利息的支出。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/42059519.html