一、上市公司亏钱了,股民要贴钱出去吗

上市公司亏钱了,股民要贴钱出去吗?股民不需要贴钱出去。

但有可能由于上市公司经营不善亏钱,引起股票价格下跌,而导致股民蒙受损失。

二、亏损企业怎么填弥补以前年度亏损

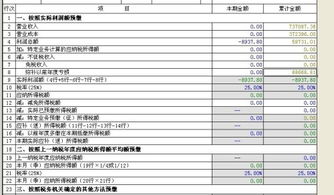

:《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2022年版)等报表〉的公告》(国家税务总局公告2022年第31号)附件1《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2022年版)》及填报说明:第4行“利润总额”:填报按照企业会计制度、企业会计准则等国家会计规定核算的利润总额。

本行数据与利润表列示的利润总额一致。

第8行“弥补以前年度亏损”:填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额。

根据上述政策规定,企业在进行企业所得税第二季度申报时,填报的利润总额“累计金额”是冲减了第一季度亏损后的利润总额。

三、补亏损在利润表中如何填列

1."营业收入"项目,反映企业经营主要业务和其他业务所确认的收入总额.本项目应根据"主营业务收入"和"其他业务收入"科目的发生额分析填列.企业一般应当以"主营业务收入"和"其他业务收入"总帐科目的贷方发生额之和,作为利润表中"营业收入"的项目金额.当年发生销售退回的,以应冲减销售退回主营业务收入后的金额,填列"营业收入"项目. 2."营业成本"项目,反映企业经营主要业务和其他业务所发生的成本总额.本项目应根据"生营业务成本"和"其他业务成本"科目的发生额分析填列.企业一般应当以"主营业务成本"和"其他业务成本"总帐科目的借方发生额之和,作为利润表中"营业成本"的项目金额.当年发生销售退回的,应加上销售退回商品成本后的金额,填列"营业成本"项目. 3."营业税金及附加"项目,反映企业经营业务应负担的消费税、营业税、城市建设维护税、资源税、土地增值税和教育费附加等.本项目应根据"营业税金及附加"科目的发生额分析填列. 4."销售费用"项目,反映企业在销售商品过程中发生的包装费、广告费等费用和为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用.本项目应根据"销售费用"科目的发生额分析填列. 5."管理费用"项目,反映企业为组织和管理生产经营发生的管理费用.本项目应根据"管理费用"的发生额分析填列. 6."财务费用"项目,反映企业筹集生产经营所需资金等而发生的筹资费用.本项目应根据"财务费用"科目的发生额分析填列. 7."资产减值损失"项目,反映企业各项资产发生的减值损失.本项目应根据"资产减值损失"科目的发生额分析填列.企业应当以"资产减值损失"总帐科目借方发生额减去贷方发生额后的余额,作为利润表中" 资产减值损失"的项目金额. 8."公允价值变动收益"项目,反映企业应当计入当期损益的资产或负债公允价值变动收益.本项目应根据"公允价值变动损益"科目的发生额分析填列,企业应当以"公允价值变动收益"总帐科目贷方发生额减去借方发生额后的余额,作为利润表中" 公允价值变动收益"的项目金额.相减后如为负数,表示(借方)净损失,本项目以"-"号填列. 9."投资收益"项目,反映企业以各种方式对外投资所取得的收益.本项目应根据"投资收益"科目的发生额分析填列.如为(借方)投资损失,本项目以"-"号填列. 10."营业利润"项目,反映企业实现的营业利润.如为亏损,本项目以"-"号填列. 11."营业外收入"项目,反映企业发生的与经营业务无直接关系的各项收入.本项目应根据"营业 外收入"科目的发生额分析填列. 12."营业外支出"项目,反映企业发生的与经营业务无直接关系的各项支出.本项目应根据"营业外支出"科目的发生额分析填列. 13."利润总额"项目,反映企业实现的利润.如为亏损,本项目以"-"号填列. 14."所得税费用"项目,反映企业应从当期利润总额中扣除的所得税费用.本项目应根据"所得税费用"科目的发生额分析填列. 15."净利润"项目,反映企业实现的净利润.如为亏损,本项目以"-"号填列.

四、上市公司前年亏损.今年盈利.是不是要把今年的盈利填补明年的亏损的.

股票发行审核标准备忘录(九)--关于报告期内存在“未分配利润”为负数问题的拟发行公司是否符合发行条件的审核指引 根据《公司法》第137条第(二)款的规定,公司发行新股必须符合“在最近三年内连续盈利,并可向股东支付股利”的条件。

部分拟公开发行股票的公司最近三年连续盈利,但资产负债表中存在“未分配利润”为负数的情况,即报告期内出现了连续三年盈利但不能连续三年向股东分配股利的情况。

对于此类公司,在满足以下条件时,可以认定发行人不违反《公司法》第137条第(二)款的规定。

一、 发行人利润表中“净利润”连续三年为正数,即发行人最近三年连续盈利。

二、 发行人最近一期经审计的资产负债表中“未分配利润”为正数。

五、我的企业前两年都是亏损的,今年盈利,该怎么填写企业所的税弥补以前年度亏损表?

可以将4万利润列支在所得税申报表里的附表“弥补以前年度亏损表”,但在申报前一定要先去找税务审批,否则是不能弥补以前年度亏损的

六、企业上年发生亏损,本期怎么确认可弥补的亏损额?

看你的去年的企业所得税汇算报告。

以汇算报告上的应纳税所得额为你本年度的可弥补亏损额。

七、当年新办企业有亏损怎样填附表四

附表四《税前弥补亏损明细表》填报说明一、适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。

二、填报依据和内容依据《中华人民共和国企业所得税法》及其实施条例,填报本年及本年度纳税申报前5年度发生的尚未弥补的亏损额。

本表反映纳税调整后所得为正数,按规定可弥补以前年度结转的亏损额。

三、有关项目填报说明1.第1列“年度”:填报公历年份。

第1至5行依次从6行往前推5年,第6行为本申报年度。

2.第2列“盈利额或亏损额”:填报主表的第23行“纳税调整后所得”的数据(亏损额以“-”表示)。

3.第3列“合并分立企业转入可弥补亏损额”:填报按税收规定可以并入的合并、分立企业的亏损额(以“-”表示)。

4.第4列“当年可弥补的所得额”:金额等于第2+3列。

5.第9列“以前年度亏损弥补额”:金额等于第5+6+7+8列。

(第4列为正数的不填)。

6.第10列第1至5行“本年度实际弥补的以前年度亏损额”:分析填报主表第23行数据,用于依次弥补前5年度的尚未弥补的亏损额,1-5行累计数不得大于主表23行。

10列小于等于4列负数的绝对值-9列。

7.第6行第10列“本年度实际弥补的以前年度亏损额”:金额等于第1至5行第10列的合计数(6行10列的合计数≤6行4列的合计数)。

8.第11列第2至6行“可结转以后年度弥补的亏损额”:填报前5年度的亏损额被本年主表中第24行数据依次弥补后,各年度仍未弥补完的亏损额,以及本年度尚未弥补的亏损额。

11列=4列的绝对值-9列-10列(第四列大于零的行次不填报)。

9.第7行第11列“可结转以后年度弥补的亏损额合计”:填报第2至6行第11列的合计数。

四、表间关系第6行第10列=主表第24行。

八、上市公司亏损了怎么办

当然不会,但是这个上市的股价会大幅度下跌啊,持有该公司股票的股东就会遭受很大的损失,如果公司连续三年亏损,则改为ST股,每日的波动幅度由原来的10%变为5%,如果公司连续五年无法扭亏为盈则作退市处理!

九、持续亏损的上市公司怎么有钱维持运营?

上市公司亏钱了,股民要贴钱出去吗?股民不需要贴钱出去。

但有可能由于上市公司经营不善亏钱,引起股票价格下跌,而导致股民蒙受损失。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/42009564.html