一、怎样购买印花税

印花税购买流程:1、带好税务登记证副本原件。

2、带上可以付款的信用卡或者借记卡。

3、前往单位注册地址所在区的地税局。

4、排好办理购买印花税业务。

此时地税工作人员会通过税务登记证查询到购买企业的注册信息,看是否可以购买印花税。

5、确认可以购买后,说明需要面额后,工作人员会让经办人在购买凭证上签字,并把签字人信息录入其软件系统中备查。

刷卡购买后,得到等值不同面额的印花税票。

二、怎样购买印花税

按以下税率,到地方税务局购买印花税。

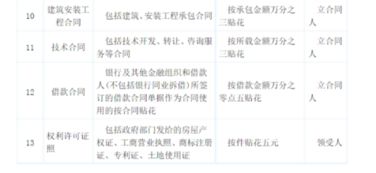

1、购销合同:按销售收入的×万分之三购买印花税;

2、加工承揽合同:按加工或承揽的收入×万分之五购买印花税;

3、建筑工程勘察、设计合同:按承包的金额×万分之三购买印花税;

4、建筑、安装工程承包合同::按承包的金额×万分之三购买印花税;

5、财产租赁合同:按租赁的金额×千分之一购买印花税;

6、货物运输合同:按运输的费用×万分之五购买印花税;

7、仓储、保管合同:按保管、仓储的费用×千分之一购买印花税;

8、借款合同:按照借款的金额×万分之零点五购买印花税;

9、财产保险合同:按保险费的金额×千分之一购买印花税;

10、技术、服务等合同:按合同所载的金额×万分之三购买印花税;

11、产权转移书据、专利权、专有技术使用权转移书据:按书据所载的金额 × 万分之五购买印花税;

12、营业账簿包括生产经营账册,按实收资本和资本公积合计金额的万分之 13、权利、许可证照:每件购买印花税五元。

附:中华人民共和国印花税暂行条例施行细则第二十一条 一份凭证应纳税额超过五百元的,应向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记代替贴花。

第二十二条 同一种类应纳税凭证,需频繁贴花的,应向当地税务机关申请按期汇总缴纳印花税。

税务机关对核准汇总缴纳印花税的单位,应发给汇缴许可证。

汇总缴纳的限期限额由当地税务机关确定,但最长期限不得超过一个月。

第二十三条 凡汇总缴纳印花税的凭证,应加注税务机关指定的汇缴戳记、编号并装订成册后,将已贴印花或者缴款书的一联粘附册后,盖章注销,保存备查。

第二十四条 凡多贴印花税票者,不得申请退税或者抵用。

第二十五条 纳税人对纳税凭证应妥善保存。

凭证的保存期限,凡国家已有明确规定的,按规定办;

其余凭证均应在履行完毕后保存一年。

第二十六条 纳税人对凭证不能确定是否应当纳税的,应及时携带凭证,到当地税务机关鉴别。

纳税人同税务机关对凭证的性质发生争议的,应检附该凭证报请上一级税务机关核定。

三、如何购买印花税?

1、印花税票上的金额,就是上交印花税的金额。

2、2007年帐薄上用过的印花税票,应该划线注销,以后不能再使用了。

2008年的帐薄要重新购买印花税票,粘贴时,要划线注销。

四、事业单位土地房产税,印花税如何网上申报

应该咨询主管你公司的税务机关,每个地方都可能不一样的。

比如,我曾呆过的地方,曾试过7月份报土地使用税,然后第二年又改为12月份报了;

印花税呢,有的企业是定了一季度报一次,有的是定每月报一次的,所以说很难回答你的问题,咨询主管的税务机关吧。

五、怎么买总账印花税

总账按“实收资本、资本公积”的增加额依万分之五的税率买印花税。

如是新办的企业按“实收资本、资本公积”的总额依万分之五的税率买印花税。

六、怎么购买印花税?

账本及营业执照须粘贴印花税票,带着税务登记证去地税,告诉他你要买账本上贴的那种税票就行,5元面额。

购销合同的印花税是每月申报时缴纳的,不需要去购买税票。

七、印花税是怎么求的

1、购销合同:按销售收入的×万分之三购买印花税;

2、加工承揽合同:按加工或承揽的收入×万分之五购买印花税;

3、建筑工程勘察、设计合同:按承包的金额×万分之三购买印花税;

4、建筑、安装工程承包合同::按承包的金额×万分之三购买印花税;

5、财产租赁合同:按租赁的金额×千分之一购买印花税;

6、货物运输合同:按运输的费用×万分之五购买印花税;

7、仓储、保管合同:按保管、仓储的费用×千分之一购买印花税;

8、借款合同:按照借款的金额×万分之零点五购买印花税;

9、财产保险合同:按保险费的金额×千分之一购买印花税;

10、技术、服务等合同:按合同所载的金额×万分之三购买印花税;

11、产权转移书据、专利权、专有技术使用权转移书据:按书据所载的金额 × 万分之五购买印花税;

12、营业账簿包括生产经营账册,按实收资本和资本公积合计金额的万分之五 购买印花税;

13、权利、许可证照:每件购买印花税五元。

附: 1.纳税义务人 在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照条例的规定缴纳印花税。

2.税目税率表 税 目 税率或税额 购销合同 0.3‰ 加工承揽合同 0.5‰ 建设工程勘察设计合同 0.5‰ 建筑安装工程承包合同 0.3‰ 财产租赁合同 1‰ 货物运输合同 0.5‰ 仓储保管合同 1‰ 借款合同 0.05‰ 财产保险合同 1‰ 技术合同 0.3‰ 产权转移书据 0.5‰ 营业帐簿中记载资金的帐簿 0.5‰ 营业帐簿中的其他帐簿 按件贴花5元 权利许可证照 按件贴花5元 证券(股票)交易股权转让书据A、B股 1‰ 3.计税方法 (1)纳税人根据应纳税凭证的性质,分别按比例税率或按件定额计算应纳税额。

应纳税额不足一角的,免纳印花税。

应纳税额在一角以上,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

财产租赁合同,税额不足一元的按一元贴花。

(2)凡修改合同增加金额的,应就增加部分补贴印花。

(3)同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;

如未分别记载金额的,按税率高的计税贴花。

(4)应纳税凭证所载金额为外国货币的,纳税人应按照凭证书立当日国家外汇管理局公布的外汇牌价折合人民币,计算应纳税额。

八、印花税是怎么交的?

印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式。

从价计税情况下计税依据的确定;

从量计税情况下计税依据的确定,实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

印花税应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;

应纳税额=应纳税凭证的件数×适用税额标准。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/41950702.html