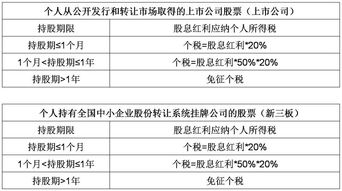

一、所上市股票的股息红利所得如何计算缴纳个人所得税

《财政部、国家税务总局、证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2022〕101号)相关规定:一、个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;

持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;

上述所得统一适用20%的税率计征个人所得税。

上述规定自2022年9月8日起施行。

二、炒股所得怎样缴纳个人所得税

为配合我国企业改制和鼓励证券市场的健康发展,经报国务院同意,财政部、国家税务总局分别于1994年6月、1996年12月和1998年3月下发了《关于股票转让所得暂不征收个人所得税的通知》、《关于股票转让所得1996年暂不征收个人所得税的通知》和《关于个人转让股票所得继续暂免征收个人所得税的通知》,规定从1994年起,对股票转让所得暂免征收个人所得税。

三、交所上市股票的股息红利所得如何计算缴纳个人所得税

利息、股息、红利所得来,以每次收入额为应纳税所得额,适用税率是20%。

计算公式:应纳税所得自额 = 每次收入金额应纳税额 = 应纳税所得额 × 适用税率(20%)利息、股息zhidao、红利所得,以个人每次收入额为应纳税所得额,不扣除任何费用, 以支付单位或个人每次支付利息、股息、红利时,个人的所取得的收入为一次。

四、股票收入申报个人所得税?

2005年6月13日起,对个人从上市公司取得的股息,暂减按50%计个人所得税,股息适用税率20% 也就是 130x50%x20% 按减按规定..也就是 65x20%也就是所得额x50%(减按50%征收)x20%(适用税率)

五、个人股东股权转让所得个人所得税应在哪里缴纳?

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/41585585.html