一、在企业都有什么可以转增资本

只有在认为要追加实收资本时,才能将其他资本公积和-股本(资本)溢价转到实收资本,并要通过会计事务所验资,才能得到认可,没有验资证明等手续是不可以算成实收资本。

所以实收资本不是随便增加的。

二、什么是资本溢价,什么是股本溢价?

溢价是指交易价格超过证券票面价格,只要超过了就叫做溢价. 如一公司由ABC三个股东各出资100万元,公司的实收资本就是300万元。

经过一年经营,公司留存收益为150万元。

D同意出资180万元享有该公司25%的股份。

这样,公司总资本为400万元。

D享有400万元中的25%的股份。

本来只须投资100万元,但实际却投入了180万元,差额80万元就是溢价。

D公司分录应该为: 借:银行存款1800000 贷:实收资本100000 资本公积-资本溢价800000 因为股本规定是1元/股,但发行时不可能以1元/股的价格发售,而是以根据公司资产计算后决定发行价格,这两者的差即为股本溢价

三、长期股权投资中实收资本对应资本溢价,股本对应股本溢价,还是看溢价最终反映的是面值还是份额?

同一控制下以被合并公司所有者权益账面价值的份额入账,已发行股票的面值总额计入股本,差额先冲资本公积-股本溢价,不足冲减的冲盈余公积及未分。

借:长期股权投资 1200 资本公积—股本溢价 180 盈余公积 100 未分配利润 20 贷:股本 1500所以这里应该是先冲减股本溢价。

对于第一问,本人认为应该是资本溢价,即:借:长期股权投资 1000 贷:实收资本 800 资本公积—资本溢价 200实收资本对应资本溢价,股本对应股本溢价不过这里重要的不是这个,主要是实际支付成本与被投资公司所有者权益份额的差额重建顺序。

祝学习愉快!

四、关于溢价增资,变更注册资本的问题

1、增资不会涉及税收。

2、具体操作可以这样: 1)、首先新股东将300万元打入公司临时验资账户,其中14.2857万元进入公司注册资本,余下的285.7143万元进入公司资本公积;

验资后,办理工商变更。

此时,公司注册资本114.2857万元,4名老股东出资100万元,占公司注册资本87.5%;

新股东出资14.2857万元,占公司注册资本12.5%。

2)、再次,公司将资本公积285.7143万元转增公司注册资本,资本公积转增注册资本后,公司注册资本400万元,4名老股东出资350万元,占公司注册资本87.5%;

新股东出资50万元,占公司注册资本12.5%。

(注:有些地方的工商需要留存25%的资本公积,需要事前咨询工商是否可以将资本公积全部转增注册资本) 3、会计处理上也分两步: 1)、借:银行存款300万元 贷:实收资本14.2857万元 资本公积285.7143万元 2)、借:资本公积285.7143万元 贷:实收资本285.7143万元

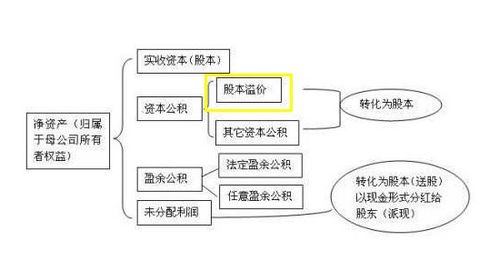

五、资本公积能否全部转增资本

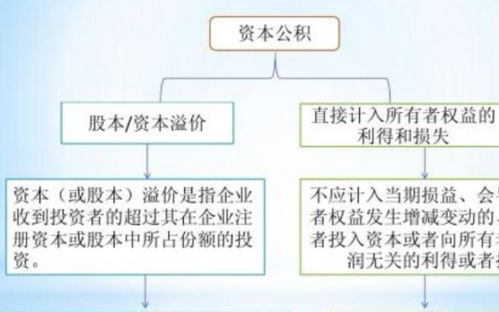

235会计准则所规定的可计入资本公积的贷项有四个内容:资本(股本)溢价、其他资本公积、资产 资本公积评估增值、资本折算差额。

资本溢价是公司发行权益债券价格超出所有者权益的部分,股本溢价是公司发行股票的价格超出票面价格的部分,其他资本公积包括可供出售的金融资产公允价值变动、长期股权投资权益法下被投资单位净利润以外的变动。

资产评估增值是按法定要求对企业资产进行重新估价时,重估价高于资产的账面净值的部分(参见资产评估)。

资本折算差额是外币资本因汇率变动产生的差额。

资本公积形成的来源按其用途主要包括两类:一类是可以直接用于转增资本的资本公积,它包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。

其中,资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分,在股份有限公司称之为股本溢价;

接受现金捐赠,是指企业因接受现金捐赠而增加的资本公积;

拨款转入,是指企业收到国家拨入的专门用于技术改造、技术研究等的拨款项目完成后,按规定转入资本公积的部分,企业应按转入金额入账;

外币资本折算差额,是指企业因接受外币投资所采用的汇率不同而产生的资本折算差额;

其他资本公积,是指除上述各项资本公积以外所形成的资本公积,以及从资本公积各准备项目转入的金额,其中包括债权人豁免的债务。

一类是不可以直接用于转增资本的资本公积,它包括接受捐赠非现金资产准备和股权投资准备等。

其中,接受捐赠非现金资产准备,是指企业因接受非现金资产捐赠而增加的资本公积;

股权投资准备,是指企业对被投资单位的长期股权投资采用权益法核算时,因被投资单位接受捐赠等原因增加资本公积,从而导致投资企业按持股比例或投资比例计算而增加的资本公积。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/41072552.html

绝世昏君

绝世昏君

发表于 2023-07-03 22:05回复 王玺:一、资本公积转增资本的条件是:股份公司的资本公积金,主要来源于的股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。(一)股份有限公司增加股本应符合下列条件:1.前一次发行的股份已募足,并间隔... [详细]

黄允才

黄允才

发表于 2023-03-28 11:42回复 吉田纯子:1、计入“资本公积——其他资本公积”科目。目前“资本公积——其他资本公积”科目下仅保留以权益结算的股份支付、股东捐赠、债务豁免等核算内容。2、可以转增资本。如果资本公积来源于企业自身的收入(尽管会计计量上直接计入所有。

朱拉隆功

朱拉隆功

发表于 2023-03-28 10:44回复 吴允儿:规定,资本溢价形成的资本公积税务上不确认收入,自然就不缴纳企业所得税,当然也不能增加投资方的长期股权投资计税成本。会计账务处理:借:资本公积——资本溢价 贷:实收资本(股本)。

高尔夫赛

高尔夫赛

发表于 2023-03-11 11:51回复 徐思涵:1、计入“资本公积——其他资本公积”科目。目前“资本公积——其他资本公积”科目下仅保留以权益结算的股份支付、股东捐赠、债务豁免等核算内容。2、可以转增资本。如果资本公积来源于企业自身的收入(尽管会计计量上直接计入所有。