一、无形资产现值的计算方法请教下高手

每年年末付款100万,3年付清。

07年12月31日交100万,折现到07年1月1日=100/(1+5%)08年12月31日交100万,折现到07年1月1日=100/(1+5%)^209年12月31日交100万,折现到07年1月1日=100/(1+5%)^3三者相加即为无形资产入帐价值以后按照实际利率法摊销未确认融资费用

二、无形及递延资产净值怎么算的

一、递延所得税资产和递延所得税负债确认范围 ;

根据新《企业会计准则第18号——所得税》的规定,不确认递延所得税负债的应纳税暂时性差异的交易事项主要有三种情况: ;

一是商誉的初始确认;

二是同时具有“不是企业合并交易,且交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)”特征的交易中产生的资产或负债;

三是同时满足“投资企业能够控制暂时性差异转回的时间和该暂时性差异在可预见的未来很可能不会转回”条件的企业对与子公司、联营企业及合营企业投资相关的应纳税暂时性差异。

;

同样道理,企业不确认递延所得税资产的交易主要有三种情况: ;

一是同时具备“该项交易不是企业合并;

交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)”特征的交易中资产或负债的初始确认;

二是不同时具备“暂时性差异在可预见的未来很可能转回;

未来很可能获得用来抵扣可抵扣暂时性差异的应纳税所得额”的企业对子公司、联营企业及合营企业投资相关的可抵扣暂时性差异产生的递延所得税资产;

三是资产负债表日,如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益的递延所得税资产。

一句话,除了上述不能确认递延所得税资产的交易中的可抵扣暂时性差异外,只要有证据表明当前或未来很可能获得足够的应纳税所得额,可用来抵扣可抵扣暂时性差异的,都确认为递延所得税资产。

;

二、账户设置 ;

根据新《企业会计准则第18号——所得税》准则第十条规定,企业对所得税进行会计处理时,应设置如下账户: ;

1、“应交税金——应交所得税”账户:核算企业应交未交所得税;

;

2、“所得税”账户:核算企业计入当期损益的所得税费用;

;

3、“递延所得税负债”账户:核算企业递延所得税负债的发生及转回;

;

4、“递延所得税资产”账户:核算企业递延所得税资产的发生及转回。

;

三、所得税会计处理改用资产负债表债务法 ;

所得税的会计处理,我国原有关企业会计制度和法规中要求企业采用应付税款法、纳税影响会计法、递延法或债务法。

新《企业会计准则第18号——所得税》准则则要求企业改用资产负债表债务法。

;

例如,甲公司2000年12月1日取得设备一项,账面价值包括买价、运杂费、保险费等为90万元。

甲公司该台设备的账面价值和计税基础均为90万元,期末无残值。

假设甲公司会计制度规定,按直线法折旧:会计折旧年限为5年;

税法折旧年限为6年。

2001年至2006年,各年均实现会计利润100万元,2001年至2004年,企业适用所得税税率为33%,2005年改为25%。

有关会计处理如下: ;

第一种账务处理方法: ;

2001年年末,有关所得税会计处理: ;

(1)会计年折旧额=90/5=18(万元) ;

(2)税法年折旧额=90/6=15(万元) ;

(3)固定资产账面价值与计税基础之差产生的递延所得税资产=(75—72)×33%=0.99(万元) ;

(4)所得税费用=100×33%=33(万元) ;

(5)应交所得税=(100+3)×33%=33.99(万元)

三、上市公司要求无形资产不得超过净资产额的20%,是否以母公司报表口径计算

这个是当然

四、比如研发支出-资本化支出是1025,请问折旧研发支出数额怎么算,形成的无形资产数额怎么算

以上问题说明的不是很清楚。

尝试回答。

1 无形资产叫做摊销。

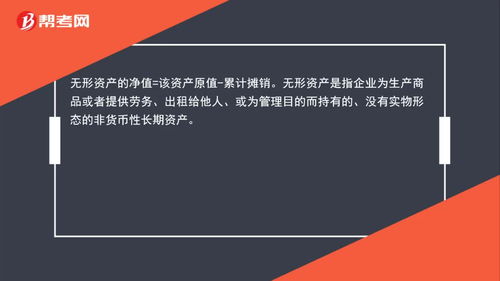

当符合预定可使用状态后,确认无形资产。

借:无形资产 1025 贷:研发支出--资本化支出 1025然后按照预计使用年限,进行摊销。

本月增加本月计提。

即每月的摊销额为=(1025)/年数/12新增当月即开始摊销。

报表中按照净额列报。

无形资产账面净值=1025-累计摊销额2 对于工资薪金支出,对于符合资本化条件的,计入“研发支出--资本化支出”;

费用化的,计入”研发支出---费用化支出"。

贷方科目是“应付职工薪酬”。

由于本期计提的工资是上个月的考勤导致的,所以在期末还存在一个截止性问题。

根据金额大小,审计师会建议你是否调整的。

五、请问无形资产占股份比率怎么计算

无形资产/股本或实收资本

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/40686846.html