一、证券市场的系统性风险和非系统性风险都可通过证券投资组合原理来分散,对吗?理由

系统性风险 是由基本经济因素的不确定性引起的,因而对系统性风险的识别就是对国家一定时期内宏观的经济状况作出判断。

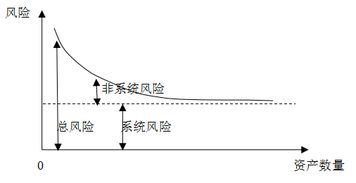

系统性风险是指是指对整个股票市场或绝大多数股票普遍产生不利影响,由于公司外部、不为公司所预计和控制的因素造成的风险。

通常表现为全球性或区域性的石油恐慌,国民经济严重衰退或不景气,世界经济或某国经济发生严重危机,持续高涨的通货膨胀,国家出台不利于公司的宏观经济调控的法律法规, 中央银行调整利率,特大自然灾害等。

这些因素单个或综合发生,导致所有证券商品价格都发生动荡,涉及面广,人们根本无法事先采取某针对性措施于以规避或利用,即使分散投资也丝毫不能改变降低其风险, 从这一意义上讲,系统性风险也称为整体性风险或宏观风险。

整体风险造成的后果带有普遍性,其主要特征是所有股票均下跌,不可能通过购买其他股票保值。

在这种情况下,投资者都要遭受很大的损失。

非系统性风险是指由于某种因素对某些股票造成损失的不利因素,包括上市公司摘牌风险、流动性风 险、财务风险、信用风险、经营管理风险等。

如上市公司管理能力的降低、产品产量、质量的下滑、市场份额的减少、技术装备和工艺平的老化、原材料价格的提高以及个别上市公司发生了不可测的天灾人祸等等,导致某种或几种股票价格的下跌。

这类风险的主要特征一是对股票市场的一部分股票产生局部影响,二是投资者可以通过转换购买其他股票来弥补损失。

由股份公司自身某种原因而引起证券价格的下跌的可能性,它只存在于相对独立的范围,或者是个别行业中,它来自企业内部的微观因素。

这种风险产生于某一证券或某一行业的独特事件,如破产、违约等,与整个证券市场不发生系统性的联系,这是总的投资风险中除了系统风险外的偶发性风险,或称残余风险。

系统性风险不可以消除,不能通过证券投资组合原理来分散,但非系统性风险可以通过投资的多样化来化解,可以通过制定证券投资组合将这种风险分散或转移。

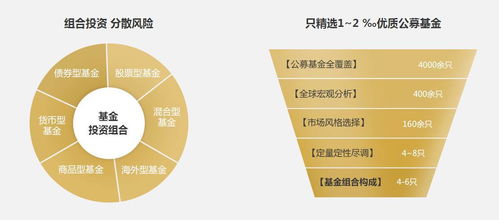

二、什么是组合投资 分散风险

小华:大富哥,你前面讲基金优势时,最后说到了“组合投资,分散风险”。

这个含义是什么呢? 大富:“组合投资,分散风险”是现代金融学的重要理论,并且在专业的投资实践中得到了比较充分的验证,这个理论的实质就是我们常说的“不要把全部鸡蛋放在一个篮子中”。

但在实际投资中运用好组合投资并不容易,这不仅因为需要有足够的资金购买一篮子股票,更要把握好所购买股票之间的相关性等因素,才能有效地降低风险,而这些能力是一般普通投资者所不具备的。

因此通过基金的专业理财,构建科学合理的投资组合,在控制风险的情况下能获得较好的收益。

三、如何进行组合投资,分散风险

分散化有以下简单的逻辑:储蓄,国债,基金,保险,股票,贵金属及其他投资理财品种,在同一时期并不会同时上涨或下跌,当一种投资理财工具处于上涨状态时,另外一种理财工具可能处于下跌状态。

通过投资两种或更多种工具就增加了这样一种可能性:当所拥有的某种资产表现不佳时,所拥有的其他资产可能表现很好。

盈利的资产可能会抵补你亏损的资产。

最终结果;

的资产组合总体绩效很可能具有较小的波动性,也就是说,投资理财组合的收益波动,要比单独投资于一种或一类投资品种的收益的波动小。

换言之,进行良好分散的投资理财组合,将会在一定的风险水平上获得更高的收益。

分散的方法 可以通过投资于以下品种来分散风险;

储蓄,国债,基金,保险和股票等五类基本的投资理财品种,一些投资者可以通过持有房地产或贵金属来进一步分散风险。

基金投资理财品种也会存在不同种类的投资理财方式,在不同的经济条件下也会表现不错(比如,短期债券和中期债券或成长型股票基金和价值型股票基金)。

开放式基金;

基金将使用资金和其他投资者的资金来购买一种投资理财类型中的多种证券和多种投资理财类型中的证券。

四、上市公司如何在投资组合分散风险

投资有一个很著名的话,叫做“不要把所有的鸡蛋放在一个篮子里”,这是通过广泛的多渠道投资的解释,以分散风险。

我们的主要投资股票,基金,债券,首先你需要看到谁还是喜欢厌恶风险,他们是风险的一部分,这是你能多大的风险负担,并设置您的投资比例。

大家都知道,股票是风险最大,其次是基金,债券。

如果你比较熟悉的股市,它可以用来购买股票对经济增长的收益获得的部分资金。

然后用来投资于风险较低的理财产品资金的较大部分的其余部分有一定的收入,如资金。

但该基金也于股票型,混合,债券,货币型参加了会议。

如果该建议是保存,然后购买债券或货币市场,比银行存款利率更高,风险更小。

您可以根据自己的情况,有的先买高风险的产品,如股票,股票型基金等,以获得增长的经济利益。

同时买一些风险较低的产品,以避免市场问题影响你的资金总额。

纯手打,寻求支持。

欢迎提出任何问题,谢谢。

五、经营投资组合能有效分散风险吗

【作者】李学华【作者单位】(北京广播电视大学财务处 北京 100081)【摘要】【摘要】本文对影响组合风险的关键因素——相关系数及两种组织结构下的组合数量进行分析,以支持风险分散理论适用于经营投资组合分析的观点,只是在分析结果上要进行适当的调整,经营投资多样化分散风险要弱于证券投资多样化。

【关键词】经营投资组合 证券投资组合 分散风险 相关系数 一、组合投资理论及风险分散理论1. 组合投资理论。

组合投资理论由哈利·马柯维茨(Harry Markowitz)于1952年在《资产组合选择》一文中首先提出,并成为现代投资理论的起源。

该理论主要解决投资者如何衡量不同的投资风险以及如何合理组合自己的资金以取得最大收益问题。

该理论认为组合金融资产的投资风险与收益之间存在一定的特殊关系,投资风险分散具有规律性。

马柯维茨的投资组合理论基于以下假设:①市场是有效的,投资者能够得知金融市场上多种收益和风险变动及其原因。

②投资者都是风险厌恶者,都希望得到较高的收益率,如果要他们承受较大的风险则必须以较高的预期收益作为补偿。

③投资者根据金融资产的预期收益率和标准差来选择投资组合,该投资组合具有较高的收益率或较低的风险。

④多种金融资产之间的收益都是相关的,如果得知每种金融资产之间的相关系数,投资者就有可能选择最低风险的投资组合。

在风险管理中,应用马柯维茨的投资组合理论有两个目的:一是利用马柯维茨的“方差模型”衡量风险;

二是在投资决策中寻求一种最佳的投资组合,该组合在同等风险条件下收益最高或在同等收益条件下风险最小,即分散风险。

六、利用投资组合可以消除的风险是

展开全部投资组合的目的在于分散风险。

即“不能把鸡蛋放在一个篮子里”。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/3859312.html