一、印花税怎么交

印花税一般有两种缴纳方式:1、购买印花税票,自行贴花并注销;

2、与其余税金一样进行申报汇缴。

一般来说,月印花税金额超过500元的,可向税务局申请汇总缴纳。

记账凭证不交印花税;

经营性账簿交印花税:5元/本,含实收资本的按(实收资本+资本公积)*0.05%交印花税。

汇缴的一般是一月一交。

有印花税应税业务就应交印花税。

没交赶紧补交。

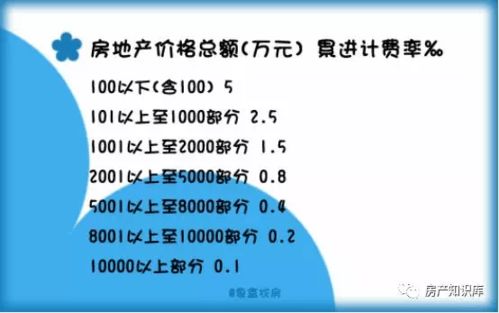

二、土地出让的印花税和契税是双方各交还是一共才交0.05%和3%或5%呢?

一、营业税及附加(出让方):1、按转让价与购置价的差价缴纳5%的营业税。

2、按缴纳的营业税缴纳7%的城建税和3%的教育费附加。

二、印花税和契税(双方):1、按产权转移书据(合同)所载金额缴纳0.05%的印花税。

2、按成交价格(合同)缴纳3%的契税(有的地方是5%)。

三、土地增值税(出让方):1、按取得收入减除规定扣除项目金额后的增值额,缴纳土地增值税。

2、规定扣除项目:取得土地使用权所支付的金额;

开发土地的成本、费用;

与转让房地产有关的税金等。

3、税率的确定四档:增值额未超过扣除项目金额的50%的部分,税率为30%;

增值额超过扣除项目金额的50%至100%的,税率为40%;

增值额超过扣除项目金额的100%至200%的,税率为50%;

增值额超过扣除项目金额200%的,税率为60%。

为计算方便,可以通过速算公式计算:土地增值税税额=增值额*税率-扣除项目金额*速算扣除系数(0、5%、15%、35%分别对应30%、40%、50%、60%税率)。

大概就这些了,不知对你是否有用。

补充:一、营业税及附加(出让方),小计7700元:1、营业税=(45-31)*5%=7000元 2、城建税和教育费附加=7000*(7%+3%)=700元。

二、印花税和契税(双方),小计13725元: 1、印花税=45*0.05%=225元 2、契税=45*3%=13500元 三、土地增值税(出让方),35572.5元: 1、增值额=45万元-(31万元+7700元+13725元)=118575元2、规定扣除项目:331425元3、增值额占扣除项目金额的比例:36%(118575/331425*100%),因此适用第一档税率30%:土地增值税税额=118575*30%=35572.5元四、出让方共需缴纳税费款为56997.5元,受让方为13725元。

五、除契税向财政局的农税中心(局)缴纳以外,其他统一向地税局缴纳。

三、合同印花税现在是怎么交的

应该是属于“工程勘察设计合同”,因为只是评价,并没有实质性承揽。

事实上“加工承揽”和“勘察设计”的税率是一样的,都是按万分之五贴花。

当然,这不包括在加工承揽中由受托方提供原材料。

四、印花税的缴纳方法?

(一)一般纳税方法印花税通常由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票,完纳税款。

纳税人向税务机关或指定的代售单位购买印花税票,就税务机关来说,印花税票一经售出,国家即取得印花税收入。

但就纳税人来说,购买了印花税票,不等于履行了纳税义务。

因此,纳税人将印花税票粘贴在应税凭证后,应即行注销,注销标记应与骑缝处相交。

所谓骑缝处,是指粘贴的印花税票与凭证之间的交接处。

(二)简化纳税方法为简化贴花手续,对那些应纳税额较大或者贴花次数频繁的,税法规定了以下三种简化的缴纳方法:1、以缴款书或完税证代替贴花的方法某些应税凭证,如资金账簿、大宗货物的购销合同、建筑工程承包合同等,如果一份凭证的应纳税额数量较大,超过500元,贴用印花税票不方便的,可向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记,代替贴花。

2、按期汇总缴纳印花税的方法同一种类应纳税凭证若需要频繁贴花的,纳税人可向当地税务机关申请按期汇总缴纳印花税。

经税务机关核准发给许可证后,按税务机关确定的限期(最长不超过1个月汇总计算纳税。

应纳税凭证在加注税务机关指定的汇缴戳记、编号,并装订成册后,纳税人应将缴款书的一联粘附册后,盖章注销,保存备查。

3、代扣税款汇总缴纳的方法税务机关为了加强源泉控制管理,可以委托某些代理填开应税凭证的单位(如代办运输、联运的单位)对凭证的当事人应纳的印花税予以代扣,并按期汇总缴纳。

五、土地评估合同用交印花税吗

印花税以经济活动中签立的各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所课征的税。

印花税由纳税人按规定应税的比例和定额自行购买并粘贴印花税票,即完成纳税义务,现在往往采取简化的征收手段。

如果只是做评估可以不用缴纳,不过如果有订立合同的话就要了,而且公司的账本都要自行贴的。

六、土地租赁合同印花税怎么交纳?

根据《印花税暂行条例实施细则》第十条规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。

因此印花税的征收范围采用列举的方式,没有列举的合同或具有合同性质的凭证,不需要贴花。

《中华人民共和国印花税暂行条例》规定,应缴纳印花税的财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同。

其中,不包括土地租赁合同,因此,土地租赁合同不需要贴花缴纳印花税。

在印花税税目表的“财产租赁合同”税目中并没有列举土地使用权租赁项目,因此土地租赁合同不属于应税凭证,无需贴花。

七、如何缴纳印花税,详细步骤是什么?

;

印花税: 1、经营性账簿: (1)含实收资本与资本公积的资金账簿,按(实收资本+资本公积)*万分之五交印花税 (2)其余经营性账簿按5元/本贴花。

2、合同 按合同金额贴花或汇缴印花税。

其中,销售合同(包括你方销售的销售合同,和对方销售货物给你方,你方保留的一份合同)按销售合同上注明的销售金额*万分之三缴纳印花税。

也就是说,只要有销售合同或采购合同,你都要交印花税。

这时的印花税是按合同金额来交的,不是损益表中的主营业务收入,更不是主营业务收入-主营业务成本。

(如合同签订的金额为含增值税的金额,要按该含税金额*万分之三来交印花税) 原则上来说,合同交印花税要一份一份合同进行统计。

有时,公司签订的销售合同太多,不便统计,税务局会以主营业务收入打个八折或七折为基数,让公司再按万分之三的税率交销售合同印花税。

具体请和当地主管地税局联系。

附:印花税税率 1、比例税率 印花税的比例税率分为五档: 0.5‰、0.3‰、0.05‰、1‰、2‰。

适用于各类合同以及具有合同性质的凭证、产权转移书据、营业账簿中记载资金的账簿。

(1)财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;

(2)加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据, 税率为万分之五;

(3)购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;

(4)借款合同,税率为万分之零点五;

(5)对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花;

2、定额税率 营业帐薄、权利、许可证照,按件定额贴花五元

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/37406361.html