一、会计分录里出售部分股票借方的投资收益怎么计算

1000*12%+(1040-1000)*100=4120

二、出售长期股权投资,长期股权投资-损益调整和投资收益的金额如何确定。

你好, 很高兴为你回答问题! 解析: 1、取得投资时,以实际支付价款入账: 借:长期股权投资-成本 1000 贷:银行存款(或现金) 1000 说明:你题中说是现金,实际上企业不会用这么多的现金的,而是银行存款。

2、2022年12月31日: 投资收益=600×20%=120万元,资本公积=150×20%=30万元 借:长期股权投资-损益调整 120 -其他权益变动 30 贷:投资收益 120 资本公积-其他资本公积 30 3、2022年3月12日:宣告分配现金股利时: 借:应收股利 40(200×20%) 贷:长期股权投资-损益调整 40 收到股利时: 借:银行存款 40 贷:应收股利 40 4、2022年末发生亏损时:由于题中说明了不考虑净利润的调整,那么我们只对减值进行处理: 在计提减值之前,长期股权投资的账面价值=1000+120+30-40=1110万元 可收回金额为700万元,则 发生减值额=1110-700=410万元, 即,计提减值准备额为410万元: 借:资产减值损失 410 贷:长期股权投资减值准备 410 5、2022年1月,转让时: 借:银行存款 750 长期股权投资减值准备 410 贷:长期股权投资-成本 1000 -损益调整 80(120-40) -其他权益变动 30 投资收益 50(借贷方差额) 如果还有疑问,可通过“hi”继续向我提问!!!

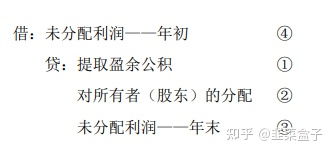

三、以货币形式,溢价转让,被投资单位股权,受让方的溢价部分,确认为投资收益,还是,计入留存收益

差额计入投资收益。

同是出售采用权益法核算的长期股权投资时,还应按处置长期股权投资的投资成本比例结转原计入“资本公积--其他资本公积”科目的金额,借记或者贷记“资本公积--其他资本公积”,贷记或者借记”投资收益“

四、股权转让的收益怎么处理

权转让收益或损失是指,股权转让价减除成本价后的差额。

股权转让价是指:股权转让人就转让的股权所收取的包括现金、非货币资产或者权益等的金额;

如被持股企业有未分配利润或税后提存的基金等股东留存收益的,股权转让人随转让股权一并转让该股东留存收益权的金额(以不超过被持股企业帐面的分属为股权转让人的实有金额为限),属于该股权转让人的投资收益额,不计为股权转让价。

股权成本价是指:股东(投资者)投资入股时向企业交付的出资金额,或收购该项股权时向该股权的原转让人支付的股权转让金额。

五、同一控制下两个子公司之间转让股权,实现的投资收益,在合并报表中如何抵消

抵消分录如下: 1 借:资产 贷:长期股权投资 2 借或贷:资本公积 贷或借:投资收益

参考文档

下载:转让股票怎么确认投资收益分录.pdf《股票合并后停牌多久》《股票亏钱多久能结束》《股票abc调整一般调整多久》《股票开户一般多久到账》《股票资金冻结多久能解冻》下载:转让股票怎么确认投资收益分录.doc更多关于《转让股票怎么确认投资收益分录》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/36658850.html