一、收到企业投入的固定资产,协议价为100000元,公允价值为90000元的会计分录如何

如果双方协商是按照协议价格计算投资 借:固定资产 900 000 贷:实收资本(股本) 100 000 贷:资本公积--其他资本公积 800 000 如果双方协商按照公允价格入账 借:固定资产 900 000 贷:实收资本(股本)900 000

二、投资企业在其个别财务报表中对子公司的长期股权投资,应当采用成本法核算,编制合并财务报表时按照权益法

是这样的 我们可以简单地举个例子 假设A在2022年12月1日以10000万取得B100%表决权股份,当日起能够控制B的生产经营,B当日的可辨认净资产公允价值为10000万,账面价值与公允价值相等。

(假设为非同一控制) 那么合并日,A应当编制合并报表,抵消分录为 借:长期股权投资 10000 贷:股本等 10000 假设12月份B获利1000万,全部计入未分配利润 那么当年B的所有者权益总额为11000万元 2022年12月31日,A仍需编制合并报表 但是,这时的长期股权投资,由于按照成本法计量,其价值10000已经比子公司B的所有者权益份额11000小了1000万 所以抵消分录已经不能单纯用 借:长期股权投资 10000 贷:股本等 10000了 这时,我们应该考虑,这1000万的差额是怎么出现的? 其实就是当期的获利是子公司所有者权益增加,而母公司没有确认 那么如何才能确认这缺少的一部分呢 于是财政部就想,权益法核算不就会确认这部分差额吗 于是,准则就规定,先按权益法对对子公司的长期股权投资进行调整 借:长期股权投资 1000 贷:投资收益 1000 这样,合并报表上,我们就可以用当初那个很简单的抵消分录了,即 借:长期股权投资 11000 贷:股本等 11000 但是,这样先调整后抵消,会出现一个问题,你会发现,母子公司形成的企业集团的合并利润表中,多出来了1000万 这是因为我们调整的那一笔投资收益(本质上是子公司的当期经营成果),在母公司报表通过“投资收益”确认了一次,又在子公司报表“利润分配——未分配利润”确认了一次 所以,我们还应当做一笔抵消分录 借:投资收益 1000 贷:未分配利润 1000 这样,就实现了全部的抵消 看了这么多,是不是觉得很麻烦? 其实,按照国际会计准则,在成本法的基础上,完全可以不调整而直接抵消的,思路就是每期都把合并日的长期股权投资和子公司所有者权益抵消,然后看当期子公司所有者权益有啥变化,哪里变了,就按照比例调哪里,这里不再赘述啦哈 成本法基础上编制合并报表你可以在百度一下,很多的,或者看一下IAS

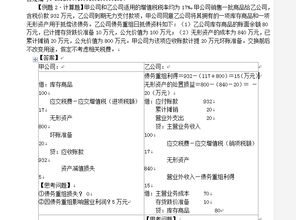

三、甲有限责任公司收到乙企业以设备投入的资本。甲有限责任公司的注册资本为100万元。该设备的原件为50万元,

你这个问题完全没有说清楚啊,是成立时的投资还是增资时的投资,乙企业占甲公司的股权比例是多少?情况不一样做法都不一样啊。

不过不管什么情况,甲公司收到设备,固定资产以该设备的公允价值入账,看具体情况这个设备的原价不一定用得上,实收资本或者股本以合约中的乙企业持股比例计算,差额部分做资本公积。

四、投资企业在其个别财务报表中对子公司的长期股权投资,应当采用成本法核算,编制合并财务报表时按照权益法

五、利得只包括资本公积和营业外收入吗?

一、利得不单单只包括资本公积和营业外收入的。

二、利得还包括:1.直接计入所有者权益的利得;

2.直接计入当期利润的利得;

3.可供出售金融资产公允价值变动形成的利得;

4.自用房地产或存货转换为采用公允价值模式计量的投资性房地产,在转换当日的公允价值大于原账面价值的差额。

三、利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

利得不一定会影响利润,如计入所有者权益的利得。

但不管是直接计入当期损益的利得还是直接计入所有者权益的利得,最终都会导致所有者权益的增加。

六、将债务转为资本怎么做分录 。

债务转为资本的会计处理

七、以权益结算的股份支付如何进行账务处理?

以权益结算的股份支付在授予日不作账务处理。

企业应当在等待期内的每个资产负债表日,应当按照授予日权益工具的公允价值计入成本费用和资本公积(其他资本公积),不确认其后续公允价值变动;

账务处理为: 借:管理费用 贷:资本公积—其他资本公积 企业应在行权日根据行权情况,确认股本和股本溢价,同时结转等待期内确认的资本公积(其他资本公积)。

借:银行存款 资本公积—其他资本公积 资本公积一资本溢价

参考文档

下载:修改股本公允价值怎么算.pdf《股票账户提取多久到账》《股票增发预案到实施多久》《股票能提前多久下单》《挂牌后股票多久可以上市》《股票abc调整一般调整多久》下载:修改股本公允价值怎么算.doc更多关于《修改股本公允价值怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/35152299.html