一、计算证券收益风险及相关系数

先求单个证券的期望收益和标准差,因为相关系数为零,所以直接根据两个证券的比例计算组合的期望收益和标准差。

一楼说的对,没有权重没法计算。

这是最基本的计算,只要学过是肯定会做的。

10分就想要详细过程,还是死心吧。

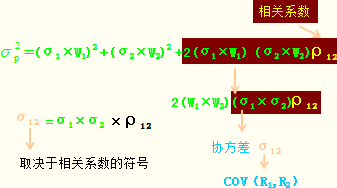

二、相关系数的计算公式是怎样得来的

目录 ·贝塔系数( β ) ·β系数计算方式 ·Beta的含义 ·Beta的一般用途 贝塔系数( β ) 贝塔系数衡量股票收益相对于业绩评价基准收益的总体波动性,是一个相对指标。

β 越高,意味着股票相对于业绩评价基准的波动性越大。

β 大于 1 ,则股票的波动性大于业绩评价基准的波动性。

反之亦然。

如果 β 为 1 ,则市场上涨 10 %,股票上涨 10 %;

市场下滑 10 %,股票相应下滑 10 %。

如果 β 为 1.1, 市场上涨 10 %时,股票上涨 11%, ;

市场下滑 10 %时,股票下滑 11% 。

如果 β 为 0.9, 市场上涨 10 %时,股票上涨 9% ;

市场下滑 10 %时,股票下滑 9% 。

β系数计算方式 (注:杠杆主要用于计量非系统性风险) (一)单项资产的β系数 单项资产系统风险用β系数来计量,通过以整个市场作为参照物,用单项资产的风险收益率与整个市场的平均风险收益率作比较,即: β=*://*szacc*/Files/BeyondPic/20051214202206830.gif 另外,还可按协方差公式计算β值,即β=*://*szacc*/Files/BeyondPic/20051214202207148.gif 注意:掌握β值的含义 ◆ β=1,表示该单项资产的风险收益率与市场组合平均风险收益率呈同比例变化,其风险情况与市场投资组合的风险情况一致;

◆ β>;

1,说明该单项资产的风险收益率高于市场组合平均风险收益率,则该单项资产的风险大于整个市场投资组合的风险;

◆ β<;

1,说明该单项资产的风险收益率小于市场组合平均风险收益率,则该单项资产的风险程度小于整个市场投资组合的风险。

小结:1)β值是衡量系统性风险,2)β系数计算的两种方式。

Beta的含义 Beta系数起源于资本资产定价模型(CAPM模型),它的真实含义就是特定资产(或资产组合)的系统风险度量。

所谓系统风险,是指资产受宏观经济、市场情绪等整体性因素影响而发生的价格波动,换句话说,就是股票与大盘之间的连动性,系统风险比例越高,连动性越强。

与系统风险相对的就是个别风险,即由公司自身因素所导致的价格波动。

总风险=系统风险+个别风险 而Beta则体现了特定资产的价格对整体经济波动的敏感性,即,市场组合价值变动1个百分点,该资产的价值变动了几个百分点——或者用更通俗的说法:大盘上涨1个百分点,该股票的价格变动了几个百分点。

用公式表示就是: 实际中,一般用单个股票资产的历史收益率对同期指数(大盘)收益率进行回归,回归系数就是Beta系数。

Beta的一般用途 一般的说,Beta的用途有以下几个: 1)计算资本成本,做出投资决策(只有回报率高于资本成本的项目才应投资);

2)计算资本成本,制定业绩考核及激励标准;

3)计算资本成本,进行资产估值(Beta是现金流贴现模型的基础);

4)确定单个资产或组合的系统风险,用于资产组合的投资管理,特别是股指期货或其他金融衍生品的避险(或投机)。

对Beta第四种用途的讨论将是本文的重点。

组合Beta Beta系数有一个非常好的线性性质,即,资产组合的Beta就等于单个资产的Beta系数按其在组合中的权重进行加权求和的结果。

三、如何分析两只股票的涨幅的相关系数?

首先你需要选择两只股票的涨跌数据,比如可以是向前为其三个月的数据,或者是一年的数据,然后把两只股票每天的涨跌数据 一一对应收集起来。

然后就可以采用简单的相关分析,甚至其他的统计分析方法分析两只股票的关系。

不过说实话 中国的股票数据反映的并不是经济规律的真相,更多的是政策和市场信息的影响。

四、已知两只股票相关系数为-1,如何求无风险利率,谢谢啦~~~

列两个方程组,可以参考无风险套利推导公式++

五、投资者将一只股票加入到某组合中,如该股票与拟加入组合有相同标准差,且两者相关系数小于1,则新组合的

新组合的标准差将降低,只要相关系数小于1,就降低。

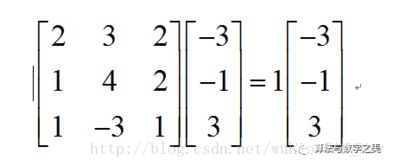

六、在股票收益率的相关系数矩阵中,股票与特征向量有对应关系吗

先根据系数行列式,得到矩阵可逆.写出其逆矩阵,再由,即可解得原方程组的解;

依据特征矩阵为,写出特征多项式,求得特征值,再求得对应的特征向量,设,解此方程组得,最后即可求得求的值. 解:系数行列式,矩阵可逆.逆矩阵为(分)由,得(分)原方程组的解是(分)特征矩阵为,特征多项式为,即(分)解方程,求得特征值, (分)当时,对应的特征向量为当时,对应的特征向量为,(分)设,解此方程组得, (分). 本小题主要考查特征值与特征向量的计算,系数矩阵的逆矩阵解方程组等基础知识,考查运算求解能力与转化思想.属于基础题.

七、股票收益的期望和标准差计算。

听了我这段做股票的心得,你一定有很大的收获。

我觉得做股票吧,首先,心态要好,创造财富也得有好心情。

中国的股市,波段操作的赢利范围和可行性最大,另外,选取的个股,也必须跟随主力的动向,这样就不会让自己的资金冒险。

为了把握最理想的买卖点,必须有主力的带动和证券技术部门的老师指引去操作,这样才能达到在股市中长期的稳定赢利。

下面我给大家推荐一位在股市中比较资深的操盘老师,主要的实战操作,才能让我们信服,这位老师的操作平台资料就在我的空间里,相信自己的眼光,关注一段时间后,你会发现,做股票,这才叫实力!

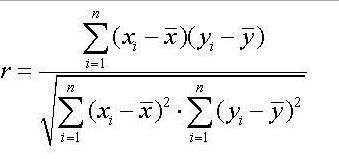

八、相关系数的计算公式是怎样得来的

相关系数介于区间[-1,1]内。

当相关系数为-1,表示完全负相关,表明两项资产的收益率变化方向和变化幅度完全相反。

当相关系数为+1时,表示完全正相关,表明两项资产的收益率变化方向和变化幅度完全相同。

当相关系数为0时,表示不相关。

九、假设证券市场中有股票A和B,其收益和标准差如下表,如果两只股票的相关系数为-1。

这道题是希望通过运用两只股票构建无风险的投资组合,由一价原理,该无风险投资组合的收益就是无风险收益率。

何为无风险投资组合?即该投资组合收益的标准差为0,由此,设无风险投资组合中股票A的权重为w,则股票B的权重为(1-w),则有:{(5%w)^2+[10%(1-w)]^2+2*5%*10%(-1)(1-w)w}^(1/2)=0等式两边同时平方,并扩大10000倍(消除百分号),则有:25(w^2)+100(1-w)^2-100w(1-w)=0化简为:225w^2-300w+100=0(15w-10)^2=0 则w=2/3则,该投资组合的收益率为:2%*(2/3)+5%*(1/3)=9%/3=3%

参考文档

下载:股票收益相关系数怎么算.pdf《股票停牌后多久能买》《股票停盘复查要多久》《滴滴上市股票多久可以交易》《买股票要多久才能买到》下载:股票收益相关系数怎么算.doc更多关于《股票收益相关系数怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/34600079.html