一、怎样才能可以使期权无风险套利

利益和风险是同时存在的,只是大小不同而已,无风险套利应该是不可能的,只能说风险很小。

二、请问一个期权套利的问题

你可以卖出4月份到期的期权,买入6月份到期的期权。

假设期权的结构是看涨期权,行权汇率是1250元。

你的交易结构是:卖出4月到期的行权价为1250的看涨期权,收入期权费10元买入6月到期的行权价为1250的看涨期权,支出期权费5元。

对冲后实现收益5元。

4月到期时,有两种情况:第一种情况:标的物的市场价格大于1250元,交易对手选择行权,此时你需要按1250的价格卖出标的物,在这种情况下,你有三种处理方式。

1、借入标的物进行交割,会产生一定的交易费用。

2、做一个掉期交易(如市场提供),即期买入标的物,两个月后卖出标的物,掉期交易之间的差价就是新增成本。

3、将6月份的期权反向平盘,获得的收益对冲交割亏损。

第二种情况:标的物市场价格小于1250元,交易对手放弃行权,交易无需交割。

6月到期时,也有两种情况:第一种情况:标的物市场价大于1250元,选择行权,可以按1250元价格买入标的物。

如果是对应4月到期的第一种情况的第1种、2种处理方式,买入的标的物用于前期借入标的物或掉期交易的交割。

如果对应4月份的第二种情况,客户按1250元价格行权买入标的物,再按市场价卖出标的物,可以获得额外收益。

第二种情况:标的物市场价小于1250元,客户放弃行权。

此时如果是对应4月到期的第一种情况的第1种、2种处理方式,客户只需通过市场价买入标的物在去用于交割,能获得额外收入。

如果对应4月份第二种情况,客户不做任何交割,套利获利就是固定的5元。

实际操作中,相同行权价格,买入期权的价格和买入期权的价格是不同的,套利并非这么容易。

三、随着期权市场开放,我们应该如何进行套利交易?

首先你需要明确标的,然后根据期权协议价格与理论价格比较。

最好用的软件 是matlab。

自己学,或者来云掌财经,它将帮助你。

*123*.cn

四、如何在期权中实现套利

那个套利好像需要高频交易系统,人工操作跟不上节奏,目前我只知道这种套利方式,另外一个是用个股期权做多,证券信用账户做空套利

五、求期权套利策略

首先你需要明确标的,然后根据期权协议价格与理论价格比较。

最好用的软件 是matlab。

自己学,或者来云掌财经,它将帮助你。

*123*.cn

六、求期权套利策略

这题的套利策略可以依据Call-Put平价公式为P+S=C+Ke^[-r(T-t)]来进行,看那一方的价值偏高做空,看那一方的价值偏低做多,形成一个组合套利策略,依题意可知,C=P=3,S=25,e^[-r(T-t)]=1/(1+10%*3/12)=1/1.025,但缺少K即期权的行权价格或执行价格。

如果通过公式两边平衡时,K的价格为24.39元,也就是说,当期权的行权价格高于24.39元时,可以买入看跌期权和卖出看涨期权进行组合套利,当期权的行权价格低于24.39元时,可以卖出看跌期权和买入看涨期权进行组合套利,注意这是忽略相关的交易成本。

七、如何利用股票期权进行场外个股套利?

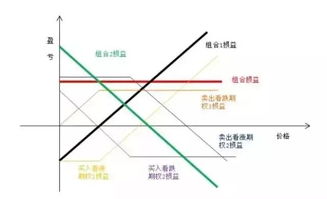

闪牛分析:提供一下两个方案,仅供参考!1、蝶式套利以看涨期权为例,出现2C2>C1+C3的机会时,需要卖出两手行权价K2的看涨期权、买入一手行权价K1的看涨期权、买入一手行权价K3的看涨期权,这种套利叫做买入蝶式套利。

徐晴媛分析师提醒投资者,从图中可以明显看到,出现套利机会时,组合后的盈亏曲线恒在0轴之上,无论合约标的价格ST如何发展,到期时都能获得盈利。

到期时,如果ST<K1,四手看涨期权全部属于虚值期权,买入的两手放弃即可,损失权利金C1+C3,卖出的两手对手方会放弃,获得权利金2C2,较终盈利2C2-(C1+C3);

如果K1<ST<K2,行权价K1的看涨期权属于实值期权,行权后获得开仓价为K1的合约标的多头,平仓后获得盈利ST-K1,另外三手看涨期权属于虚值期权,所以较终盈利为[2C2-(C1+C3)]+(ST-K1)。

如果K2<ST<K3,行权价K3的看涨期权属于虚值期权,另外三手看涨期权属于实值期权,行权履约后分别获得一手开仓价为K1的合约标的多头和两手开仓价为K2的合约标的空头,对冲平仓后获得盈利2K2-K1-ST,所以较终盈利为[2C2-(C1+C3)]+(2K2-K1-ST);

如果ST>K3,四手看涨期权全部属于实值期权,行权履约后分别获得一手开仓价为K1的合约标的多头、两手开仓价为K2的合约标的空头、一手开仓价为K3的合约标的多头,对冲后结果为2K2-K1-K3=0,所以较终盈利为2C2-(C1+C3)。

在实际交易过程中,当K1<ST<K2或K2<ST<K3时,两种情况都会出现行权履约后剩余一腿合约标的无法对冲的情况。

如果第二天再进行平仓会出现隔夜价格波动的风险,所以蝶式套利不适用于实物交割的期权,即目前国内上市的50ETF期权、白糖期权、豆粕期权均不适合进行蝶式套利交易,但适用于现金交割的期权。

2、鹰式套利买入蝶式套利中,卖出的两手期权的行权价相同,如果这两手行权价不同,且四手期权的行权价间隔均相等,这样的组合就叫做鹰式套利。

其原理和交易操作与蝶式套利完全相同,在此不再赘述。

不合理区间:虽然在真实的交易市场中,并不是每个人都是理性的,价格之间会出现一定的价差,但每个价格都有一个合理的区间,如果超出了这个区间就出现了套利机会,但这种情况在真实的交易市场中极少发生,所以在此只简要概述不做深入讨论。

1.价格下限期权价值由内在价值和时间价值组成,如果期权价格低于其内在价值,就出现了套利机会。

对于看涨期权可通过买入期权、卖出合约标的持有到期赚取盈利;

对于看跌期权则通过买入期权、买入合约标的持有到期赚取盈利。

2.价格上限买入看涨期权的目的是为了获取未来以行权价买入合约标的的权利,如果看涨期权的价格高于合约标的的价格,就可以通过卖出看涨期权、买入合约标的持有到期赚取盈利。

买入看跌期权的较高回报是行权价,如果看跌期权的价格高于行权价,就可以通过卖出看跌期权持有到期赚取盈利。

3.垂直套利看涨期权的价格与行权价成反比,所以如果出现低行权价的看涨期权价格低于高行权价的看涨期权价格,就可以通过买入低行权价的看涨期权、卖出高行权价的看涨期权持有到期赚取盈利。

看跌期权的价格与行权价成正比,如果出现高行权价的看跌期权价格低于低行权价的看跌期权价格,就可以通过买入高行权价的看跌期权、卖出低行权价的看跌期权持有到期赚取盈利。

八、如何巧用期权组合为股票解套

现在还没有个股期权,如果有可以用信用牛市套利降低持仓成本

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/27508473.html