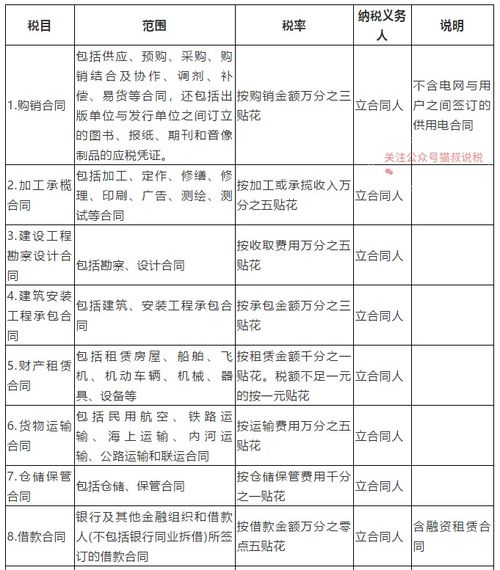

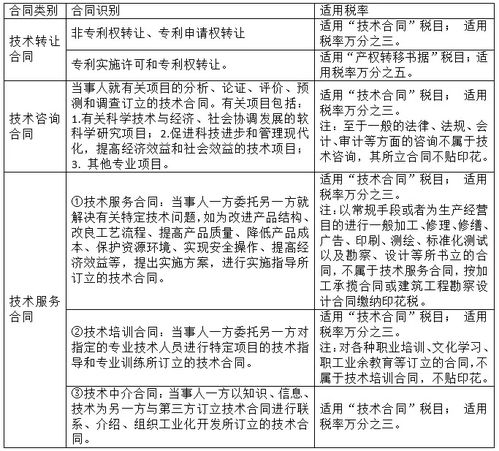

一、借款合同怎么交纳印花税

印花税的交税人是合同双方当事人,即合同的甲乙双方都要缴纳印花税。

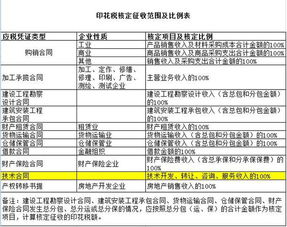

应计征印花税的借款合同的范围包括:银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同。

单据作为合同使用的,也应按合同贴花。

借款合同的计税金额为借款金额。

应纳税额=借款金额×0.005%。

二、银行贷款印花税按什么比例交?

银行贷款印花税按借款金额的万分之零点五缴纳缴纳。

应计征印花税的借款合同的范围包括:银行及其他金融机构和借款人(不包括银行同业拆借)所签订的借款合同。

单据作为合同使用的,也应按合同帖花。

借款合同的计税金额为借款金额。

;

对不同的借款形式,主要采取下列计税办法: ;

一、凡是一项信贷业务既签订借款合同,又一次或分次填开借据的,只就借款合同所载金额计税帖花;

凡是只填开借据并作为合同使用的,应以借据合同所载金额计税帖花;

凡是只填开借据并作为合同使用的,应以借据所载金额计税,在借据上帖花。

;

如果双方在口头上达成借贷协议,在借款时通过借据作凭证,应按每次借据金额计税帖花。

;

二、借贷双方签订的流动资金周转性借款合同,一般按年(期)签订,规定最高限额,借款人在规定的期限和最高限额内随借随还。

这种借款次数频繁,如果每次借款都要帖花,势必加重双方负担。

因此,对这类合同只就其规定的最高额在签订时帖花一次,在限额 ;

内随借随还不签订新合同的,不再另贴印花。

;

三、目前,有些借款方以财产作抵押贷款,这种借贷方式属资金信贷业务,这类合同应按借款合同帖花,如果借款方因无力偿还借款而将抵押资产转移给贷款方时,还应就双方书立的产权书据,按“产权转移书据”的有关规定计税帖花。

;

四、银行及其他金融机构经营的融资租赁业务,是一种以租赁方式达到融资目的业务,实际上是分期偿还的固定资金借款。

因此对融资租赁合同,亦应按合同所载租金总额,暂按借款合同计税帖花。

;

五、有些信贷业务的贷款方是由若干银行组成的,各银行均承担一定的贷款数额,借款合同由借款方与银行各方共同书立,各执一份合同正本。

对这类合同,借款方与贷款银行各方应分别在所执的合同正本上,按各自的借贷金额计税帖花。

;

六、有些基本建设贷款,先按年度用款计划分年签订借款合同,在最后一年按总额计算签订借款总合同。

总合同的借款金额包括各个分合同的借款金额。

对这类基建借款合同,应按分合同分别帖花,最后签订的总合同,只就借款总额扣除分合同借款金额后的余额计税帖花

三、抵押贷款合同如何缴纳印花税?

根据《国家税务局关于对借款合同贴花问题的具体规定》((1988)国税地字第30号)的规定,关于对抵押贷款合同的贴花问题。

借款方以财产作抵押,与贷款方签订的抵押借款合同,属于资金信贷业务,借贷双方应按“借款合同”计税贴花。

因借款方无力偿还借款而将抵押财产转移给贷款方,应就双方书立的产权转移书据,按‘产权转移书据’计税贴花。

四、银行贷款印花税按什么比例交?

依据《中华人民共和国印花税暂行条例》和国税发(1991)155号文件规定,此类委托贷款合同中银行与借款方应对各自所持的借款合同计税贴花,委托方不用贴花。

五、借款合同怎样缴纳印花税?

根据相关规定,借款合同按借款金额万分之零点五贴花。

《中华人民共和国印花税暂行条例》第二条 下列凭证为应纳税凭证:1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

根据《中华人民共和国印花税暂行条例》印花税税目税率表的规定,借款合同是银行及其它金融组织和借款人(不包括银行同业拆借)所签订的借款合同,按借款金额万分之零点五贴花。

《中华人民共和国印花税暂行条例施行细则》第十条“印花税只对税目税率表中列举的凭证和经财政部确定征税的其它凭证征税”规定,印花税的征税对象采取的是正列举的方式,只对列举出来的凭证征税,未列举的一律不征税。

因此,企业和企业之间的借款合同,不属于银行及其它金融组织和借款人签订的借款合同,不能视同借款合同缴纳印花税。

如果您还不确定,那么您也可按照《中华人民共和国印花税暂行条例施行细则》第二十六条规定,对凭证不能确定是否应当纳税的,应及时携带凭证,到当地税务机关鉴别。

同税务机关对凭证的性质发生争议的,还可检附该凭证报请上一级税务机关核定。

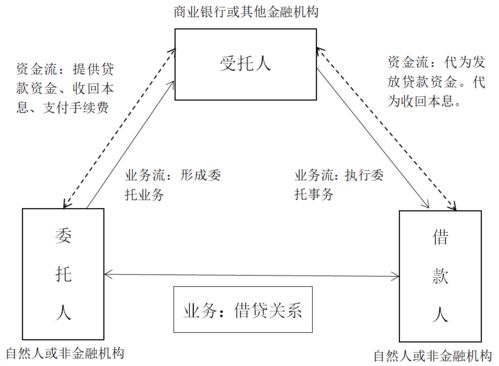

六、委托贷款三方合同印花税如何缴纳?

依据《中华人民共和国印花税暂行条例》和国税发(1991)155号文件规定,此类委托贷款合同中银行与借款方应对各自所持的借款合同计税贴花,委托方不用贴花。

七、借款合同印花税是怎么交的

按借款金额0.05‰贴花(缴纳印花税),在次月申报地税综合申报表时一并申报纳税。

印花税只对税目税率表中列举的凭证和经财政部确定征税的其它凭证征税规定,印花税的征税对象采取的是正列举的方式,只对列举出来的凭证征税,未列举的一律不征税。

八、贷款发生的印花税走什么费用

计入管理费用-印花税分录为:计提时:借:管理费用-印花税贷:应交税金-印花税缴纳时:借:应交税金-印花税贷:银行存款

参考文档

下载:贷款下放的印花税怎么交纳.pdf《外盘股票开户要多久才能买》《核酸检测股票能涨多久》《场内股票赎回需要多久》《场内股票赎回需要多久》下载:贷款下放的印花税怎么交纳.doc更多关于《贷款下放的印花税怎么交纳》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/25965346.html