一、商誉减值新规对市场有何影响

盘面观察周一市场震荡反弹,沪指向上试探2700点。

盘面观察,创投、券商、房地产、雄安新区等板块涨幅居前,文化传媒、钢铁等板块下挫。

截至收盘,沪指报2703.51点,涨幅0.91%;

深成指报8108.85点,涨幅0.58%;

创指报1394.4点,跌幅0.63%。

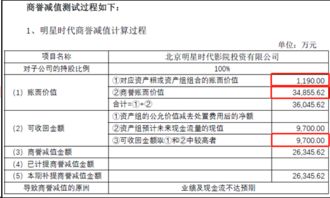

;

;

;

后市展望截止三季报,两市上市公司商誉1.45万亿元,占企业总资产和净资产总量相对可控,但过去几年传媒、医药、计算机等行业产生较多外延并购,其商誉占净资产的比例分别为25%、22%、18%,商誉结构性问题相对明显。

周末发布的会计监管风险提示8号文有两点显著变化,一是不论是否存在减值迹象,应当至少每年年终进行减值测试,二是被并购标的没有完成对赌,即使做业绩补偿,也要商誉减值。

对于存在大规模商誉的上市公司,明年在披露2022年报时将面临更大的减值压力。

综合看,近期政策一方面放开并购,另一方面严格商誉减值,强化退市机制,目的依然是引导上市公司去并购优质资产,提高上市公司质量,而不是为激活市场活力而全盘放松,任由资金瞎炒。

结合近期市场处于情绪修复阶段,尽管不少个股短期涨幅惊人,甚至部分濒临退市的品种也因游资介入“回光返照”,现阶段 “歌舞升平”的表象并不意味着风险的缓和,毕竟情绪修复终有时间和空间的限制。

即使当前投资者仅以超跌反弹的心态参与,也依然不要忽视上市公司基本面存在的“硬伤”。

操作策略反弹修复进行中,新一轮大规模减税降费举措将有望推出,建议关注外资举牌、国企改革、科技龙头等主题修复机会。

【投资顾问陈达,执业证书编号:S0260611010020】

二、商誉减值问题出现在哪个方面

商誉=合并对价-被合并公司净资产,简单说就是被合并的公司有在净资产之外的价值. 那么商誉的减值简单说也就是被合并的这家公司被证明可能不值那么多钱,不能产生那么多收益.比如被合并公司自合并日起持续亏损,或者商誉特别大但其收益较小,或者公司没有明确的发展计划,或者相关行业受到重大打击,或者被合并企业的技术/产品被证明已落后,....那么就要考虑减值的问题.可以用预期收益推算其未来现金流量,低于净资产+商誉的部分予以减值.会计核算上,首先要确定该子公司的预计未来现金流量现值,然后再做.这个减值要董事会决议批准才可以进行.具体的规定可以看企业会计准则第8号-资产减值.写论文的话,最好想办法找点案例吧

三、母公司财务报表合并时,商誉的减值应该怎么确认?

根据精算师或者评估师的价值估算,重新评定企业价值,再来确定商誉是否减值。

四、商誉减值的两个问题

第一个问题,并购的商誉不一定要有业绩承诺期,商誉不用考虑有没有减值迹象,至少应于每年年末进行减值测试,第二个问题,商誉是很虚的,只是产生于非同一控制下的企业合并,合并成本高于被投资企业可辨认的净资产公允价值份额的部分,商誉的减值,是体现在资产的减值,如果是吸引合并下,商誉减值只在个别财务报表中反映,对于已经分摊商誉的资产组或资产组合,不论是否存在资产组或资产组合可能发生减值的迹象,每年都应当通过比较包含商誉的资产组或资产组合的账面价值与可收回金额进行减值测试,资产可收回金额的估计,应当根据其公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。

在资产组减值的时候,要首先冲减商誉;

如果是在控股合并下,可收回金额含着少数股东的商誉,合并报表中商誉的账面价值仅仅是大股东的,需要进行调整,用调整后的账面价值去和可收回金额比较,才能确认商誉的减值。

五、关于商誉减值的处理

【摘要】随着我国社会主义市场经济的不断发展和完善,企业之间的并购越来越频繁,目前我国企业会计准则规定应当计量的外购商誉的计量使用频数也相应增加,因此,准确计量商誉问题也越来越重要,而商誉的后续计量中最重要的就是减值,本文就此进行一番讨论。

【关键词】商誉 减值 公允价值一、引言商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。

商誉分为自创商誉和外购商誉两种。

通俗的讲,自创商誉是指企业经营活动中形成的潜在经济价值或预期的超额获利能力的资本化价值,外购商誉是指非同一控制下企业合并时形成的潜在经济价值或预期的超额获利能力的资本化价值。

按照企业会计准则,自创商誉由于其不确定性和主观性难以准确计量,因此准则不予以确认,而外购商誉则是表现为购买企业的投资成本超过被并企业净资产公允价值的差额,应当确认并准确计量。

根据企业会计准则可知,企业合并形成的商誉,至少应当在每年年度终了进行减值测试。

由于商誉难以独立产生现金流量,因此,商誉应当结合与其相关的资产组(或资产组组合)进行减值测试。

二、当前商誉减值会计处理企业在对包含商誉的

六、商誉减值的两个问题

并购产生负商誉,在个别报表上不体现,在合并报表上体现为营业外支出。

参考文档

下载:上市公司并购商誉减值怎么产生.pdf《股票增发预案到实施多久》《委托股票多久时间会不成功》下载:上市公司并购商誉减值怎么产生.doc更多关于《上市公司并购商誉减值怎么产生》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/24149719.html