一、印花税核定征收计算方法?

地税核定印花税为核定征收,核定计税依据比例为50% 即按(含税销售金额+ ;

含税进货金额)*50% *0.03% 来计算。

像你这次收入,设为含税收入,没进货的话就 =10000*50%*0.03%=1.5元

二、地税申报印花税购销合同财务如何计算?

印花税是行为税,签订合同时就发生纳税义务,计税依据是合同所载金额,而非实际购销金额。

举个例子:甲乙两家公司签订一份销售合同,合同约定在未来五年内甲公司每年向乙公司采购100万原材料,则应在合同签订时双方均以500万作为计税依据缴纳印花税。

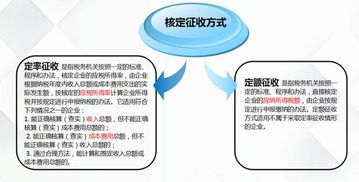

印花税的征收方式有两种一是查账征收,另一种是核定征收。

就购销合同来说,查账征收即企业按照实际签订、领受、适用的应税凭证数量和金额申报印花税,核定征收即在不符合查账征收条件的,按照销售收入、购进金额之和,乘上一个行业签约比率,核定印花税的计税依据。

所以:1、如果采用查账征收,只看合同金额就可以,不管是否含增值税,如果是核定征收,则收入和购进金额是不含增值税的。

支付时的会计处理(不用计提):借:管理费用 ——印花税 贷:银行存款2、除个别免税情况外,只要有签订、领受、使用应税凭证或视同合同管理的凭证的行为,都要缴纳印花税,所以,没有销售,但有购进的,通常也要缴纳印花税;

3、只要有销售产生,不管其收入是计入主营业务收入,还是其他业务收入,都要缴纳印花税。

注意,如果是销售房屋、土地以及已登记的机动车辆,则应按产权转移书据缴纳印花税。

三、查账征收和核定征收的计算方法?

你说的应该是核定利润率征收,查账征收必须账务健全,收支凭证齐全,不然税务机关还是会根据规定进行核定征收的。

四、印花税查账征收计算

你说的应该是购销合同印花税,购销合同分为两部分,就是购进和销售,销售采集的数据是销售收入,也就是销售额,购进采集的数据基础一般为购进的原材料,也就是我们说的计入主营业务成本的购进原材料,两项合计金额作为购销合同的计税基础,但是国税总局为加强印花税等小税种的管理,曾经下发单行文件,对购销合同印花税进行核定征收,核定比例由省市、自治区、直辖市制定实施办法并确定和核定比例,因此各地核定比例不大一致,一般都以销售和购进金额的60-80%作为计算购销合同印花税的计税依据,具体可以拨打当地地方税务机关12366免费咨询热线咨询一下。

五、印花税核定征收

核定征收印花税,购销合同为商品销售、商品支出*核定比例*印花税率“销售合同”为会计核算的销售额,当然属于不含税销售额,“采购合同”为会计核算的“原材料”或“库存商品”科目的金额,一般纳税人应当是不含税金额,小规模纳税人当然为含税价。

采购合同金额可以不包括月末暂估的库存商品价值。

六、购销合同印花税怎么算

购销合同,建筑安装工程承包合同、技术合同的规定税率为0.03% 应纳税额=计税金额*适用税率 若你订立产品购销合同两件,所载金额为150万元, 则:应纳税额=1500000*0.03%=450(元)

七、我该怎样算核定比例征收的印花税?

是的,现在各地都陆续开始核定征收了,各地不同,以生产加工企业为例,大连市按购销金额的100%,广州市按75%,然后再乘以税率0.01%。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/24046784.html