一、什么是股票折现率

折现率是指将未来有限期预期收益折算成现值的比率。

本金化率和资本化率或还原利率则通常是指将未来无限期预期收益折算成现值的比率。

折现率、利率、贴现率和收益率的关系 折现率不是利率,也不是贴现率,而是收益率。

折现率、贴现率的确定通常和当时的利率水平是有紧密联系的。

二、股票的折现率的定义

不是股票折现了,而是上市公司的资产由于时间的原因进行折现,比如机器会损耗,装修会久。

比如1000W的机器,可以用10年,那么每年折现100W。

三、股票资金怎么折现

1、股票资金折现的方法:银证转账--证券转银行(转出)--输入密码和金额,点击转账就ok,然后拿银行卡在银行柜员机上就可以取款了,不过转入和转出要在交易时间。

转账只能在交易时间内操作,非交易时间是不能转账操作的。

2、所谓银证转账是指将股民在银行开立的个人结算存款账户(或借记卡)与证券公司的资金账户建立对应关系,通过银行的电话银行、网上银行、网点自助设备和证券公司的电话、网上交易系统及证券公司营业部的自助设备将资金在银行和证券公司之间划转,为股民存取款提供便利。

四、股票中什么事折现率?

折现率是指将未来有限期预期收益折算成现值的比率。

本金化率和资本化率或还原利率则通常是指将未来无限期预期收益折算成现值的比率。

折现率、利率、贴现率和收益率的关系 折现率不是利率,也不是贴现率,而是收益率。

折现率、贴现率的确定通常和当时的利率水平是有紧密联系的。

五、折现率是什么?主要运用在什么情况下?

折现率是特定条件下的收益率,说明资产取得该项收益的收益率水平。

在收益一定的情况下,收益率越高,意味着单位资产增值率高,所有者拥有资产价值就低,因此收益率越高,资产评估值就越低。

主要应用在投资方面,在投资学中有一个很重要的假设,即所有的投资者都是风险厌恶者。

按照马科威茨教授的定义,如果期望财富的效用大于财富的期望效用,投资者为风险厌恶者。

如果期望财富的效用等于财富的期望效用,则为风险中性者(此时财富与财富效用之间为线性关系);

如果期望财富的效用小于财富的期望效用,则为风险追求者。

扩展资料:一、预计折现率该折现率是企业在购置或者投资资产时所要求的必要报酬率,是税前的利率。

折现率的确定,应当首先以该资产的市场利率为依据。

如果该资产的利率无法从市场获得,可以使用替代利率估计折现率。

替代利率在估计时,可以根据企业加权平均资金成本、增量借款利率或者其他相关市场借款利率作适当调整后确定。

应根据所持有资产的特定环境等因素来考虑调整。

企业在估计资产未来现金流量现值时,通常应当使用单一的折现率。

注意:如果资产未来现金流量的现值对未来不同期间的风险差异或者利率的期间结构反应敏感,企业应当在未来各不同期间采用不同的折现率。

二、概念区分折现率不是利率,也不是贴现率。

折现率、贴现率的确定通常和当时的利率水平是有紧密联系的。

之所以说折现率不是利率,是因为:①利率是资金的报酬,折现率是管理的报酬。

利率只表示资产(资金)本身的获利能力,而与使用条件、占用者和使用途径没有直接联系,折现率则与资产以及所有者使用效果相关。

②如果将折现率等同于利率,则将问题过于简单化、片面化了。

之所以说折现率不是贴现率,是因为:①两者计算过程有所不同。

折现率是外加率,是到期后支付利息的比率;

而贴现率是内扣率,是预先扣除贴现息的比率。

② 贴现率主要用于票据承兑贴现之中;

而折现率则广泛应用于企业财务管理的各个方面,如筹资决策、投资决策及收益分配等。

参考资料来源:百度百科-折现率

六、折现率和股价的关系~??

折现率(亦称贴现率):是用以将技术资产的未来收益还原(或转换)为现在价值的比率。

利率与股价成反比关系,因为利率的变动直接影响上市公司的业绩,从而影响股价的涨跌,即利率上升则股价下跌,利率调低则股价上升,原因主要有三个方面: 一、当利率上升后,不仅会增加公司的借款成本,而且会使公司难以获得必需的资金,导致公司就不得不降低生产规模,因为绝大部分企业都有相当的负债是从银行借贷而来,特别是流动资金部分,基本上都是借贷资金。

生产规模的降低又减少公司的预期利润,因此股票价格就会下跌。

二、利率上升导致股票的相对投资价值下降,从而导致股价下跌,因为伴随着利率的提高,债券及居民储蓄利率也会相应上调,这些都会降低整个股市的相对投资价值,一些投资者将会抛售股票而将其资金存入银行套利或投向债券市场,从而导致股市供求关系向其不利的方向转化,导致股价的下调;

投资者评估股票价格所用的折现率也会上升,股票值因此会下降;

利率上升时,一部分资金从投向股市转向银行储蓄和购买债券,从而会减少市场上的股票需求,使股票价格出现下跌。

反之,利率下降时,储蓄的获利能力降低,一部分资金就会从银行和债券市场流向股市,从而增大了股票需求,推动股票价格上升。

三、利率的提高将抑制社会消费,如我国采取的保值储蓄政策在一定程度上就抑制了社会消费的增长,从而影响了企业的市场营销,导致销售收入减少及整体经营效益的下降。

利率调低则股价上涨的道理也是一样的,即降低了上市公司的生产成本,提高了股票的相对存款、债券等理财渠道的投资价值,扩大了消费,提升上市公司业绩。

七、巴菲特到底用的是哪个折现率

他是通过对现金流的确定来控制风险。

而折现率则是作为衡量不同业务的通用标尺。

折现率并不是为了平衡风险。

“高的折现率并不能弥补风险”,这在格雷厄姆的《证券分析》中早就有非常明确的解释。

其实,归根到底,之所以要用折现率,就在于金钱的时间价值,在于风险。

金钱的风险有很多,通货膨胀、机会损失、现金流的变化等等。

如果现金流是100%确定的,那么就只剩下了通胀和机会损失。

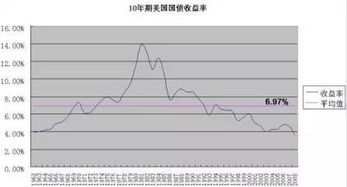

美国国债的现金流就是如此。

美国不倒台,国债的支付就是确定的,现金流就是确定的。

所以,美国国债的收益率反映的是现金流变化之外的风险。

而对大多数投资来说,现金流的不确定性才是最大的风险。

如果你能100%确定一个企业的现金流,那么用美国国债收益率也未尝不可。

而巴菲特之所以可以用美国国债收益率,就在于他选择稳定的企业,可预测的现金流,在于他对未来现金流的确信程度。

八、折现率确定 有哪些方法

1、市场法,用交易市场上该类资产的平均折现率2、风险报酬率+无风险报酬率,无风险报酬率取同期国库券利率 ,风险报酬率即风险系数,要综合分析经济风险系数、法律风险系数、管理风险系数、技术风险系数,这四项求和就是风险报酬率。

3、排队法,比如房地产风险比国库券风险大,比股票风险小,那么房地产折现率(也就是收益率)比国库券利率大,比股票收益率小,求得的是区间值。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/1379192.html