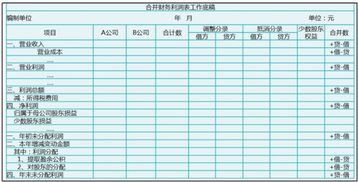

一、合并报表抵消子公司分配股利的问题。

这笔分录其实是对“未分配利润——年末”抵消的一个解释说明。

因为合并报表包括有合并所有者权益变动表,如果没有这笔分录,会让报表使用者难以了解未分配利润是如何抵消的。

在这笔分录之前,是抵消长期股权投资和被投资企业所有者权益的分录,分录如下:借:股本资本公积其他综合收益盈余公积未分配利润——年末商誉贷:长期股权投资 少数股东权益之后你提及的分录实际上是把“未分配利润——年末”再次展开分解。

根据公式:未分配利润年末数=年初数+本年增加-本年减少未分配 利润——年初 是期初数,投资收益和少数股东损益 是本年增加,提取盈余公积和向投资者分配 是本年减少数。

二、什么是以股抵债

“以股抵债”严格的说,应该称作“股份回购抵债”的含义,应该是为了纠正、解决控股股东侵占上市公司资金问题,允许上市公司依特定价格回购控股股东所持有的股份,并以回购应付价款与控股股东侵占上市公司资金所形成的负债相抵消。

三、合并报表 为什么要抵消长期股权投资

合并后企业作为一个整体,不存在投资、被投资的关系如果还有长期股权投资和实收资本科目金额的话就重复了。

四、抵消集团内部的投资收益与子公司的利润分配什么意思 为什么借记少数股东损益?

子公司所做的处理是,在实现利润时,在个别报表上确认了利润分配,也相应的计提了盈余公积,应付股利,并形成未分配利润年末。

母公司所做的是,按权益法进行核算,所以在母公司的账上也会确认对子公司的投资收益,并将这部分投资收益与自己公司利润合并,一起再进行提取盈余公积、应付股利,同时形成未分配利润。

但是从集团的角度来看,对同一笔投资收益,母子公司都进行了处理,那就相当于重复一次,母公司认为子公司的那次处理在集团角度是多余的,所以在编合并报表时要予抵消。

因此,母公司的投资收益与子公司利润分配的抵销借:投资收益【子公司调整后的净利润×母公司持股比例】少数股东损益【子公司调整后的净利润×少数股东持股比例】未分配利润—年初 【子公司】贷:提取盈余公积 【子公司本期计提的金额】对所有者(或股东)的分配 【子公司本期分配的股利】未分配利润——年末 【从长期股权投资和所有者权益抵销分录抄过来的金额】

五、抵消权的名词解释是什么?

首先明确基本概念: 母公司和子公司各有一份财务报表,因此:子公司的收入及产生的利润体现在自身的报表中;

同样,“长期股权投资”作为母公司的一项资产,产生的收益“投资收益”也体现自身的报表中。

之后,合并财务报表: (假设收购时子公司的净资产价值100w,且其公允价值等于账面价值。

年末实现净利润20w,分配现金股利10w。

母公司100%控股) step1:所有数据相加。

此时,母公司报表中,已经计入:。

。

。

。

*1* (1)取得投资时: 借:长期股权投资 100w 贷:银行存款 100w (2)取得子公司分配的利润,有: 借:应收股利 10w 贷:投资收益 10w 而子公司: (1)获得投资时: 借:银行存款 100w 贷:实收资本 100w (2)对净利润分配时: 借:利润分配——应付现金股利 10w 贷:应付股利 10w step2:调整分录 (1)首先,根据权益法,母公司应确认净利润的全部,即20w,但前期用成本法核算,由于分配股利已确认了10w的投资收益,这笔应冲销掉。

(简单的说,成本法-权益法,先冲销成本法所有的后续记账,再用权益法记账,即可理解教材的解析。

) 故有: 借:长期股权投资(损益调整)20w 贷:投资收益 20w 借:投资收益 10w 。

。

。

。

。

来自前面成本法下确认的收益 贷:长期股权投资(损益调整)10w ps:这部分还是对母公司个别报表部分的调整,同上面的*1*相加后,长期股权投资变成110w,投资收益20w,即权益法的核算结果。

(2)抵消分录。

这是针对母、子而言的。

主要是消除资产负债表、利润表中的重复数据: 资产负债表中: 借:实收资本 100w 未分配利润——年末 10w 贷:长期股权投资 110w 利润表中: 借:投资收益 20w (母公司的) 贷:净利润 20w (子公司的) 所以:你开始提到的那笔,是对利润表中的抵消。

你的问题: 1:子公司的收入是他自己的经营活动,体现在自己的报表中,跟母公司、成本法等没关系。

最后是由于合并报表的数据是简单相加的,才在合并报表中体现了。

2:资产负债表和利润表混淆,才会有此问。

抵消分录是对所有财务报表同时进行的。

3:净利润是“利润表”的科目。

收入=成本费用+利润,既然收入反映在贷方,利润自然反应在借方拉,故做“贷:净利润”是减少。

4:权益法和成本法你好像混淆哦。

弄清各自的记账原则,这个问题就解决了。

股利基本是指现金股利。

总结:你自学的话,有几个关键点: 1,对长期股权投资,注意时点。

特别是涉及成本-权益转换时。

2,合并报表时,要有资产负债表和利润表的区别。

3,另外:资产负债表项目作为具体的形态,可以直接抵消。

利润表由于年末全部结转,所以只能通过“未分配利润——年初”调整。

个人觉得长股及其合并是会计最难的也是最有意思的部分,弄懂了很有成就感。

祝你好运!

六、求助!抵消分录的问题,为什么要贷记净利润,借记投资收益

首先明确基本概念: 母公司和子公司各有一份财务报表,因此:子公司的收入及产生的利润体现在自身的报表中;

同样,“长期股权投资”作为母公司的一项资产,产生的收益“投资收益”也体现自身的报表中。

之后,合并财务报表: (假设收购时子公司的净资产价值100w,且其公允价值等于账面价值。

年末实现净利润20w,分配现金股利10w。

母公司100%控股) step1:所有数据相加。

此时,母公司报表中,已经计入:。

。

。

。

*1* (1)取得投资时: 借:长期股权投资 100w 贷:银行存款 100w (2)取得子公司分配的利润,有: 借:应收股利 10w 贷:投资收益 10w 而子公司: (1)获得投资时: 借:银行存款 100w 贷:实收资本 100w (2)对净利润分配时: 借:利润分配——应付现金股利 10w 贷:应付股利 10w step2:调整分录 (1)首先,根据权益法,母公司应确认净利润的全部,即20w,但前期用成本法核算,由于分配股利已确认了10w的投资收益,这笔应冲销掉。

(简单的说,成本法-权益法,先冲销成本法所有的后续记账,再用权益法记账,即可理解教材的解析。

) 故有: 借:长期股权投资(损益调整)20w 贷:投资收益 20w 借:投资收益 10w 。

。

。

。

。

来自前面成本法下确认的收益 贷:长期股权投资(损益调整)10w ps:这部分还是对母公司个别报表部分的调整,同上面的*1*相加后,长期股权投资变成110w,投资收益20w,即权益法的核算结果。

(2)抵消分录。

这是针对母、子而言的。

主要是消除资产负债表、利润表中的重复数据: 资产负债表中: 借:实收资本 100w 未分配利润——年末 10w 贷:长期股权投资 110w 利润表中: 借:投资收益 20w (母公司的) 贷:净利润 20w (子公司的) 所以:你开始提到的那笔,是对利润表中的抵消。

你的问题: 1:子公司的收入是他自己的经营活动,体现在自己的报表中,跟母公司、成本法等没关系。

最后是由于合并报表的数据是简单相加的,才在合并报表中体现了。

2:资产负债表和利润表混淆,才会有此问。

抵消分录是对所有财务报表同时进行的。

3:净利润是“利润表”的科目。

收入=成本费用+利润,既然收入反映在贷方,利润自然反应在借方拉,故做“贷:净利润”是减少。

4:权益法和成本法你好像混淆哦。

弄清各自的记账原则,这个问题就解决了。

股利基本是指现金股利。

总结:你自学的话,有几个关键点: 1,对长期股权投资,注意时点。

特别是涉及成本-权益转换时。

2,合并报表时,要有资产负债表和利润表的区别。

3,另外:资产负债表项目作为具体的形态,可以直接抵消。

利润表由于年末全部结转,所以只能通过“未分配利润——年初”调整。

个人觉得长股及其合并是会计最难的也是最有意思的部分,弄懂了很有成就感。

祝你好运!

参考文档

下载:股票抵消是什么意思.pdf《股票盘中临时停牌多久》《股票上升趋势多久比较稳固》《股票抛股要多久》《启动股票一般多久到账》《股票转账多久到账》下载:股票抵消是什么意思.doc更多关于《股票抵消是什么意思》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/13018130.html