一、到底该如何得出beta系数

CAPM模型求beta系数计算方法: BETA(β)=(y-α-c)÷x=Δy/Δx 式中: ①Δy为某金融商品的预期收益-该预期收益中的非风险部分;

②Δx为整个市场的预期平均收益-该预期收益中的非风险部分。

式中表示市场收益率变动对某一金融商品收益率变动的程度。

③Beta可以视为一个放大系数,假设某只股票相对上证指数的Beta是1.5%,那么就意味着上证指数每上涨或下跌1%,这只股票就会上涨或下跌1.5%,波动较大;

反之若Beta仅为0.6,那么上证指数每上涨或下跌1%,这个股票就会上涨或下跌0.6%,波动较小

二、关于投资的问题 股票 求问那个贝塔平均值咋算 黑色框里的都要填 求助啊啊啊啊啊

加权=数量×权重第一个=0.8×0.1=0.08第二个=1.2×0.35=0.42第三个=1.5×0.2=0.3第四个=1.7×0.15=0.255第五个=2.1×0.2=0.42合计=1.005

三、如何使用EXCEL计算股票的贝塔值

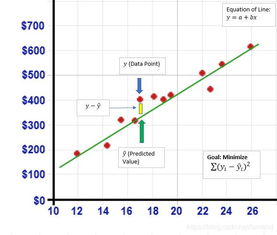

可以直接设计一个有截距值的线性回归来计算。

把股票收益率设为因变量,市场收益率设为自变量。

在Excel的“工具”中,选择“加载宏”,选中“分析数据库”,然后就可以在“工具”中找到“数据分析”,点击那个,选中“回归”,在弹出的界面中按要求选取自变量区域和因变量区域就可以了。

回归得出的斜率值就是贝塔系数了。

四、如何计算一支股票的贝塔系数

关于贝塔系数在股票百科里有详细的说明,你可以去那里看看就知道了。

五、股票的β系数

目录 ·贝塔系数( β ) ·β系数计算方式 ·Beta的含义 ·Beta的一般用途 贝塔系数( β ) 贝塔系数衡量股票收益相对于业绩评价基准收益的总体波动性,是一个相对指标。

β 越高,意味着股票相对于业绩评价基准的波动性越大。

β 大于 1 ,则股票的波动性大于业绩评价基准的波动性。

反之亦然。

如果 β 为 1 ,则市场上涨 10 %,股票上涨 10 %;

市场下滑 10 %,股票相应下滑 10 %。

如果 β 为 1.1, 市场上涨 10 %时,股票上涨 11%, ;

市场下滑 10 %时,股票下滑 11% 。

如果 β 为 0.9, 市场上涨 10 %时,股票上涨 9% ;

市场下滑 10 %时,股票下滑 9% 。

β系数计算方式 (注:杠杆主要用于计量非系统性风险) (一)单项资产的β系数 单项资产系统风险用β系数来计量,通过以整个市场作为参照物,用单项资产的风险收益率与整个市场的平均风险收益率作比较,即: β=*://*szacc*/Files/BeyondPic/20051214202206830.gif 另外,还可按协方差公式计算β值,即β=*://*szacc*/Files/BeyondPic/20051214202207148.gif 注意:掌握β值的含义 ◆ β=1,表示该单项资产的风险收益率与市场组合平均风险收益率呈同比例变化,其风险情况与市场投资组合的风险情况一致;

◆ β>;

1,说明该单项资产的风险收益率高于市场组合平均风险收益率,则该单项资产的风险大于整个市场投资组合的风险;

◆ β<;

1,说明该单项资产的风险收益率小于市场组合平均风险收益率,则该单项资产的风险程度小于整个市场投资组合的风险。

小结:1)β值是衡量系统性风险,2)β系数计算的两种方式。

Beta的含义 Beta系数起源于资本资产定价模型(CAPM模型),它的真实含义就是特定资产(或资产组合)的系统风险度量。

所谓系统风险,是指资产受宏观经济、市场情绪等整体性因素影响而发生的价格波动,换句话说,就是股票与大盘之间的连动性,系统风险比例越高,连动性越强。

与系统风险相对的就是个别风险,即由公司自身因素所导致的价格波动。

总风险=系统风险+个别风险 而Beta则体现了特定资产的价格对整体经济波动的敏感性,即,市场组合价值变动1个百分点,该资产的价值变动了几个百分点——或者用更通俗的说法:大盘上涨1个百分点,该股票的价格变动了几个百分点。

用公式表示就是: 实际中,一般用单个股票资产的历史收益率对同期指数(大盘)收益率进行回归,回归系数就是Beta系数。

Beta的一般用途 一般的说,Beta的用途有以下几个: 1)计算资本成本,做出投资决策(只有回报率高于资本成本的项目才应投资);

2)计算资本成本,制定业绩考核及激励标准;

3)计算资本成本,进行资产估值(Beta是现金流贴现模型的基础);

4)确定单个资产或组合的系统风险,用于资产组合的投资管理,特别是股指期货或其他金融衍生品的避险(或投机)。

对Beta第四种用途的讨论将是本文的重点。

组合Beta Beta系数有一个非常好的线性性质,即,资产组合的Beta就等于单个资产的Beta系数按其在组合中的权重进行加权求和的结果。

六、怎么正确计算股票Beta值的线性回归,计算感觉有问题

这个你回归出来的方程是 Y=-0.174+0.59X 你的beta是0.59 置信度很小,说明beta显著不为0但你的截距 -0.174的置信度是0.486,可以认为是0了。

所以回归的没错,只是你对这个表还不熟悉。

你说的beta为0.762是先把数据标准化再做回归,标准化的数据就没有截距(或者截距为0),所以第一行标准系数是空的。

七、怎么正确计算股票Beta值的线性回归,计算感觉有问题

这个你回归出来的方程是 Y=-0.174+0.59X 你的beta是0.59 置信度很小,说明beta显著不为0但你的截距 -0.174的置信度是0.486,可以认为是0了。

所以回归的没错,只是你对这个表还不熟悉。

你说的beta为0.762是先把数据标准化再做回归,标准化的数据就没有截距(或者截距为0),所以第一行标准系数是空的。

八、股票中BETA的含义

是个比值,是计算股票与某个指标(比如市盈率,净资产之类)的关联度。

九、怎么算出一只股票的贝塔系数

具体公式参考此网页,比我说的全*://blog.163*/abhor@126/blog/static/1684612520071110111742265/β系数计算方式 (注:杠杆主要用于计量非系统性风险) 单项资产系统风险用β系数来计量,通过以整个市场作为参照物,用单项资产的风险收益率与整个市场的平均风险收益率作比较。

另外,还可按协方差公式计算β值。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/12721361.html