一、基金定投是怎么回事?如何操作?哪个银行的基金定投获得的收益高些?

就是系统自动从你的银行卡上扣钱买基金,例如每月买几百或几千,金额由你自己定。

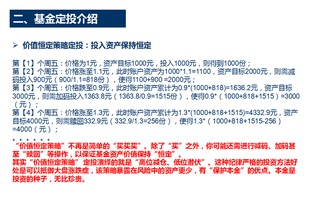

咱在众禄买的工银信息产业股票型基金,10个月内最高上涨了250%多。

上涨后及时赎回就行了。

如下图:

二、定投基金赚钱的原理是什么呀?

每月固定时间买入基金,每月买入的价格不一样,在大势低迷时,价格要低,大势好时,价格要高些,这样,买入价格有高有低,成本就可以摊平,再加上分红再投资,又降低了成本,长期投资,就可以赚钱。

基金定投(automatic investment plan (AIP))有懒人理财之称,价值缘于华尔街流传的一句话:“要在市场中基金定投准确地踩点入市,比在空中接住一把飞刀更难。

” 如果采取分批买入法,就克服了只选择一个时点进行买进和沽出的缺陷,可以均衡成本,使自己在投资中立于不败之地,即定投法。

一般而言,基金的投资方式有两种,即单笔投资和定期定额。

由于基金“定额定投”起点低、方式简单,所以它也被称为“小额投资计划”或“懒人理财”。

“相对定投,一次性投资收益可能很高,但风险也很大。

由于规避了投资者对进场时机主观判断的影响,定投方式与股票投资或基金单笔投资追高杀跌相比,风险明显降低。

基金定期定额投资具有类似长期储蓄的特点,能积少成多,平摊投资成本,降低整体风险。

它有自动逢低加码,逢高减码的功能,无论市场价格如何变化总能获得一个比较低的平均成本, 因此定期定额投资可抹平基金净值的高峰和低谷,消除市场的波动性。

只要选择的基金有整体增长,投资人就会获得一个相对平均的收益,不必再为入市的择时问题而苦恼。

三、为什么那么多人选择基金定投,有什么优点和好处

基金定投是一种比较好的长期投资方式,也是目前基金行业比较通用的基础功能,可以分散择时风险(择时风险即选择投资时间的风险)。

基金定投并不能规避基金投资所固有的风险,不能保证投资人获得收益,更不是替代储蓄的等效理财方式,所以基金定投是有一定风险的。

基金定投的优势如下:1、平均成本,分散风险。

普通投资者很难适时掌握正确的投资时点,常常可能是在市场高点买入,在市场低点卖出。

而采用基金定期定额投资方式,不论市场行情如何波动,每个月固定一天定额投资基金,由银行自动扣款,自动依基金净值计算可买到的基金份额数。

这样投资者购买基金的资金是按期投入的,投资的成本也比较平均。

2、省时省力,自动扣款,手续简单。

定期定额投资基金只需投资者去基金代销机构办理一次性的手续,此后每期的扣款申购均自动进行,一般以月为单位,但是也有以半月、季度等其它时间限期作为定期的单位的。

相比而言,如果自己去购买基金,就需要投资者每次都亲自到代销机构办理手续。

因此定期定额投资基金也被称为“懒人理财术”,充分体现了其便利的特点。

3、复利效果,长期可观。

“定投计划”预期收益为复利效应,本金所产生的利息加入本金继续衍生预期收益,通过利滚利的效果,随着时间的推移,复利效果越明显。

定投的复利效果需要较长时间才能充分展现,因此不宜因市场短线波动而随便终止。

只要长线前景佳,市场短期下跌反而是累积更多便宜单位数的时机,一旦市场反弹,长期累积的单位数就可以一次获利。

温馨提示:以上解释仅供参考,不作任何建议。

入市有风险,投资需谨慎。

您在做任何投资之前,应确保自己完全明白该产品的投资性质和所涉及的风险,详细了解和谨慎评估产品后,再自身判断是否参与交易。

应答时间:2022-03-11,最新业务变化请以平安银行官网公布为准。

[平安银行我知道]想要知道更多?快来看“平安银行我知道”吧~ *s://b.pingan*.cn/paim/iknow/index.html

四、为什么基金定投的收益比一次性投资高之

这个不一定,只是统计的角度分析的结论如此。

如果在最低点一次性购买基金,然后市场一路上涨的话,还是一次性投资的收益更高些。

五、基金定投收益原理是怎么样的?

所谓基金“定额定投”指的是投资者在每月固定的时间(如每月10日)以固定的金额(如1000元)投资到指定的开放式基金中,类似于银行的零存整取方式。

由于基金“定额定投”起点低、方式简单,所以它也被称为“小额投资计划”或“懒人理财”。

基金定期定额投资具有类似长期储蓄的特点,能积少成多,平摊投资成本,降低整体风险。

它有自动逢低加码,逢高减码的功能,无论市场价格如何变化总能获得一个比较低的平均成本, 因此定期定额投资可抹平基金净值的高峰和低谷,消除市场的波动性。

只要选择的基金有整体增长,投资人就会获得一个相对平均的收益,不必再为入市的择时问题而苦恼。

投资股票型基金做定投永远是机会,但有决心坚持到底才能见功效比如说第一个月投了500块,得了500份,到了第二个月价格低了一半,又投了500块,得了1000份,总的1500份,平均购买价格是低于基金平均价格的。

六、影响基金定投收益率的因素

影响基金定投收益的四大因素1. 恐惧基金投资首先必须坚持长期投资理念。

基金的特点是集合投资、专家理财,优秀的股票型基金往往能够获得与大盘同步甚至超越大盘平均水平收益。

但是,当市场出现暂时下跌时,基金净值往往也会暂时地缩水,许多投资者因恐惧在下跌时停止了定投(甚至赎回基金)。

其实,投资者只要坚持基金定投,就有机会在低位买到更多基金份额;

长期坚持下来,平均成本自然会降低下来,从而无惧市场涨跌,最终获得不错的收益。

2.因上涨而赎回一些客户在定投一段时间之后,发现基金净值上涨,担心市场反转而选择了中途赎回,其实这样的做法也是与其当初进行基金定投的初衷相违背的。

事实上,许多人参加基金定投的原因是由于个人没有能力判断市场涨跌,因此必须借助定投来分享市场的平均收益。

而一旦因净值上涨而赎回,实际上就是人为对股市涨跌进行了判断,从而再次陷入了“短视投资”的陷阱。

基金定投如同财富之旅上的长途列车,只有坐到终点(通常坚持5年以上),才能有最大机会完成财富之旅,达到实现“购房、子女教育、养老”等事先规划的理财目标。

3.选错投资品种一些投资者对基金类型和风险收益特征缺乏了解,以为所有类型的基金都能够定投,从而选择了错误的基金进行定投。

事实上定投平均成本、控制风险的功能不是对所有的基金都适合,债券型基金和货市场基金是收益一般较稳定,波动不大,定投没有优势。

而股票型基金长期收益相对较高、波动较大,更加适合基金定投。

4.对未来现金需求估计不足许多人对自己未来的财务缺乏规划,尤其是对未来现金的需求估计不足,或者将过高比例的资金进行房地产、实业等投资,一旦现金流出现紧张,可能中断基金定投的投资。

七、

八、为什么基金定投要到后期收益才会高,

因为到后期成本累积的多。

第一个月比如1000元,到1年后成本就12000了。

当然如果上涨,成本高的情况下,收益会高。

九、定投的好处和缺点是什么?

定投即投资者以固定的扣款日期、扣款金额、扣款方式通过基金销售机构向某基金进行自动扣款投资。

优点是定期投资、积少成多;

不用考虑投资时点;

平均投资、分散风险;

复利效果、长期可观;

自动扣款、手续简便等。

缺点是出场时机不好掌握,且不适合短线操作。

基金定投是定期定额投资基金的简称,是指在固定的时间(如每月8日)以固定的金额(如500元)投资到指定的开放式基金中,类似于银行的零存整取方式。

基金定投有懒人理财之称,价值缘于华尔街流传的一句话:“要在市场中准确地踩点入市,比在空中接住一把飞刀更难。

”如果采取分批买入法,就克服了只选择一个时点进行买进和沽出的缺陷,可以均衡成本,使自己在投资中立于不败之地,即定投法。

一般而言,基金的投资方式有两种,即单笔投资和定期定额。

由于基金“定额定投”起点低、方式简单,所以它也被称为“小额投资计划”或“懒人理财”。

“相对定投,一次性投资收益可能很高,但风险也很大。

由于规避了投资者对进场时机主观判断的影响,定投方式与股票投资或基金单笔投资追高杀跌相比,风险明显降低。

基金定期定额投资具有类似长期储蓄的特点,能积少成多,平摊投资成本,降低整体风险。

它有自动逢低加码,逢高减码的功能,无论市场价格如何变化总能获得一个比较低的平均成本,因此定期定额投资可抹平基金净值的高峰和低谷,消除市场的波动性。

只要选择的基金有整体增长,投资人就会获得一个相对平均的收益,不必再为入市的择时问题而苦恼。

定投的优点主要有:1、定期投资,积少成多。

投资者可能每隔一段时间都会有一些闲散资金,通过定期定额投资计划购买标的进行投资增值可以“聚沙成丘”,在不知不觉中积攒一笔不小的财富。

2、不用考虑投资时点。

投资的要诀就是“低买高卖”,但却很少有人在投资时掌握到最佳的买卖点获利,为避免这种人为的主观判断失误,投资者可通过“定投计划”来投资市场,不必在乎进场时点,不必在意市场价格,无需为其短期波动而改变长期投资决策。

3、平均投资,分散风险。

资金是分期投入的,投资的成本有高有低,长期平均下来比较低,所以最大限度地分散了投资风险。

4、复利效果,长期可观。

“定投计划”收益为复利效应,本金所产生的利息加入本金继续衍生收益,通过利滚利的效果,随着时间的推移,复利效果越明显。

定投的复利效果需要较长时间才能充分展现,因此不宜因市场短线波动而随便终止。

只要长线前景佳,市场短期下跌反而是累积更多便宜单位数的时机,一旦市场反弹,长期累积的单位数就可以一次获利。

5、自动扣款,手续简便。

只需去基金代销机构办理一次性的手续,今后每期的扣款申购均自动进行。

定投的缺点主要有:1、出场时机不好把握:定投虽然可以解决买在高点的问题,让它变成高低点都买的到,但由于定投一般是长线投资,且自动扣款操作方便,使得投资者对整体的市场情况不了解,在面临出场时,往往很难选择一个合适的时机,获得较高的报酬率。

2、不适合短线操作:定投的复利效果只有在长期投资之后才会体现的更加明显,如果投资时间较短则很难产生可观的收益。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/75975366.html