一、结构化理财产品是什么?

结构化投资产品在很多时候也被称为结构化存款,它是指通过某种约定,在客户普通存款的基础上加入一定的衍生产品结构,将理财收益与国际、国内金融市场参数挂钩,例如汇率、利率、债券、一篮子股票、基金、指数等。

从而使投资者在结构化理财产品到期保本的同时,有机会获得比传统存款更高的收益率。

当前国内股市低迷,使得各类人民币产品出现了不同程度的影响。

而结构化理财产品一般都会与国际市场投资接轨,具有投资渠道广泛、组合多元化的特征。

这将大大改善投资者在面临国内政策变动时候相对被动的局面。

另外结构化理财产品的相对收益率也比较高。

但是结构化理财产品所面临的相对风险也较高。

国际市场变幻万千,各种经济形势出现动荡的机率较高,因此投资者很难准确把握住投资机遇和风险掌控。

另外由于结构化理财产品大多挂钩海外市场,因此在当前人民币持续走高的局势的下,投资者还将面临人民币升值的风险。

简单地说,结构化理财产品是一种组合产品,是通过一定的技术手段将几种不同的基本产品,比如股票、利率、汇率、股指等与期权等衍生产品相互组合构成的综合产品。

这类产品一般有可以控制的风险并有高于普通投资(如储蓄等)的收益。

目前银行等金融机构发行理财产品的行为就是凭借自身的信用和跨市场(跨品种、跨国家)的特有地位将资金集中起来进行跨市场操作来帮助客户开拓更多的投资渠道并获取收益的。

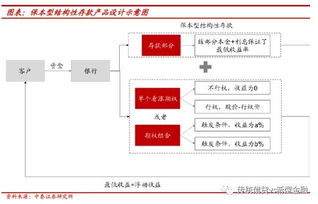

很多结构化理财产品是根据客户获取本金和收益方式不同进行分类的,一般可以分为保本保收益型、保本浮动收益型和非保本浮动收益型三类。

保本保收益型产品银行向客户承诺本金安全和固定收益,银行承担由此产生的投资风险。

保本浮动收益型产品,银行保证客户本金安全,本金意外的投资风险由客户承担,并依据实际收益情况确定客户实际收益。

当前,与汇率、利率、股票价格等挂钩的产品多属于此类产品。

非保本浮动收益型产品,银行则不保证客户本金安全,也不承诺收益情况,风险由客户承担,目前此类产品较少。

结构化理财产品也可以分为静态和动态两种。

静态就是产品发行后设计结构就不发生变化;

动态则会有资产管理部分,针对市场情况作相应的资产调整。

基本上,目前的结构化产品大部分是保证本金的,浮动收益决定于产品挂钩标的的表现。

产品最终收益率与相关市场或产品的表现挂钩,如与汇率挂钩、与利率挂钩、与国际黄金价格挂钩、与国际原油价格挂钩、与道琼斯指数及与港股挂钩等。

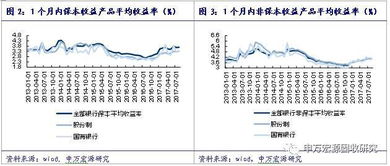

结构化理财产品种类很多,有保本型的,当然其收益就比较低,在3-6%都有;

有非保本的,收益会高些,可以去到7%以上,不过当然风险高一些。

例如某银行面向个人客户推出全新的人民币结构化理财产品XX计划。

XX计划是投资人在该银行开立人民币和美元两个账户,同时存入一定数量的人民币资金,资金收益与国际金融市场投资产品相联接,产品到期时,该银行返还投资人人民币本金,并以美元支付投资人的投资收益,该银行保护投资人的本金不受损失。

目前推出的结构化理财产品主要与外汇汇率、人民币汇率、黄金价格、石油价格、股票价格以及国外利率水平等相关联。

挂钩产品的不同,往往决定了理财产品的收益情况。

二、为什么银行说保本理财产品,是不是一定能保本呢

银行保本理财的应该是可以保本的,因为收益不怎么高,所以我就没有去买,现在是在互联网上理财的,像我投的小猪罐子的,年收益还挺高呢。

三、什么叫结构化保本保收益

结构化是指一家《有限合伙》融资的平台是否比较完善,但目前只有银行的定期存款和国债是保本保收益哦 自己要小心 希望可以帮到你,记得给我加分

四、保本理财到底是怎么回事?

保本型理财产品,可以保障理财资金的本金安全,风险程度相对较低,适用于稳健型、保守型投资者。

最不利情况下,客户虽不能获得任何投资收益,但也能收回投资本金。

平台保本与否其实跟运营模式有很大的关系,“抵押物+担保公司担保”的这种模式从目前看是安全系数是相对较高的,网筹金融采用的就是这种模式,可以去官网了解一下。

不过,世间本没有100%安全的事情,选择保本型理财产品也有以下几点需要注意:1.保本型理财产品的保本有期限限制。

保本型理财产品并不是在整个投资期内都可以100%保障本金的,而是在一定投资期限内对投资人所投资的本金提供保证,一旦投资人提前终止或提前赎回,就不在“保本”范围内了。

即便没有提前赎回条款,提前赎回时也要支付一定比例的费用,所以投资人可能会因提前赎回造成损失。

2.保本型理财产品不保证收益。

保本型理财产品的保本只是保障本金,却并不保证一定能够盈利。

因此,投资保本型理财产品存在着保本到期日仅能收回本金的风险。

3.保本型理财产品也有浮动收益型。

浮动收益的保本型理财,在扣除产品管理费等费用后,也有可能会发生亏损。

因此,投资者选择浮动收益型保本理财产品时,要注意该产品的费用费用条款。

五、个人保本型理财产品为什么算结构性存款?

个人保本型理财产品属于结构性存款,是因为属于结构性存款的的第二类: 结构性存款大致可以分为三类: 一、固定收益型 特点是本金无风险,收益按季递增10~25点,每季付息一次,每季银行提供客户一次提前终止权。

但因该产品没有风险,所以收益只比固定利率存款略高。

二、保本与收益率区间挂钩型 其特点是本金无风险。

投资者选定存款期限和LIBOR利率(伦敦银行同业拆放利率)区间,银行报出相应收益率,在存期内,若当日LIBOR在选定区间内,则该日可按约定收益率计息,若不在区间内,则该日不计息。

产品市场透明度高,投资回报计算简单。

若客户判断准确,可获得较高收益。

这种产品与LIBOR利率区间挂钩。

其存款期限可设为M年,每季结息一次。

每一年存款利率都按约定期限LIBOR在某一约定区间的天数计息,如果该LIBOR利率超过上述规定的利率区间,该日将不计息。

三、挂钩汇率区间型 风险大收益也大。

与汇率挂钩的结构性存款是指与目标汇率变动相挂钩的外币结构性存款。

另外,还有与目标汇率区间相挂钩的结构性存款,是指投资者存款时设定目标汇率区域,如果存款到期时的市场汇率在设定目标区域之内,投资者获得高利率而不作外汇转换;

如在目标区域之外,则按照市场汇率进行币种转换。

六、为什么结构化理财,如单边看涨鲨鱼鳍型,在挂钩标的下跌时,仍然有保底收益?

走的都是法律的擦边,钻的小控子再看看别人怎么说的。

七、什么是结构化存款?保本吗

应该是结构性存款吧?保本的。

以招行为例:结构性存款是个人将人民币资金存放在招行,由招行通过在存款基础上嵌入金融衍生交易(包括但不限于期权、调期、远期等),在保证存款挂牌利率的前提下,将客户的存款收益与汇率、贵金属价格、利率、股价等特定金融指标挂钩,使存款人有望获得更高的收益。

招行的“结构性存款”实质为存款而非理财产品,保证本金,保证挂牌利率。

八、银行理财为什么有保本和非保本型的?有人说非保本型的也不要紧

不管甚么甚么样的理财都是分为低风险和高风险的理财,银行存款给您利息也是有风险的也不是百分之百的,这个风险就是银行倒闭。

而高风险的理财就是银行拿你的钱放贷到1些投资项目中,风险越高回报越高,风险越小投资越小。

而保本和非保本型的就是按风险大小来划分的。

参考文档

下载:结构化理财为什么保本.pdf《推迟发行的股票会怎么样》《炒股怎么变现》《机构账户炒股有什么优势和劣势》《歌尔股份有限公司是什么企业》《炒股是正经职业吗》下载:结构化理财为什么保本.doc更多关于《结构化理财为什么保本》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/74306307.html