一、1.公司账号炒股取得的收益 是否还要再交印花税?2.如果交纳是在交易时交纳,还是通过税务申报?

炒股的收益不需要再行缴纳印花税。

你们只需要在卖出股票的时候,按股票的卖价缴纳千分之一的印花税,由券商代扣。

二、股票买卖怎么缴税?

印花税+手续费为交易金额的千分之4加6元,交割单上可以看出。

三、从事证券投资基金何时纳税,如何申报?向谁开票?

展开全部现在多数一般纳税人都是网上直接申报纳税了。

要看你公司都办理了什么样的手续?如果没有办理网上申报就要先在开票系统中写卡打印开票情况报表,带着开票卡到国税大厅去申报纳税,由税务局开出税票后到银行交纳税款。

大多数企业签订了银行、税务、企业的三方协议,办理并购买了金税税控设备和网上申请申请,购买了增值税抵扣联认证系统,就可以在自己公司电脑上申报纳税了。

每个月先在税控开票系统中写卡和开票情况远程申报,在到国税网上2.0系统中进行增值税申报,在回到税控开票系统中查询申报结果和清卡。

国税局需要每个月申报增值税和季度申报企业所得税及年度申报企业所得税。

(有一些老企业所得税是地税申报。

)地税局需要每个月申城建税、教育费附加、地方教育附加,个人所得税(每月7日前在地税网上交纳个人所得税税在到个人所得税明细申报系统中进行全员明细申报)。

还有年初的印花税申报,企业财务指标情况表申报等等。

四、新的投资公司,什么时候报税,如何报税?谢谢您的帮助了

一般来讲,你成立公司的第二个人月就经开开始进行申报了。

如果没有收入,申报数为0即可,或者是你属于定额收账的企业,就需要缴纳税款了。

所以具体什么时候交税,需要你根据具体情况具提咨询你当地税务机关。

五、1.公司账号炒股取得的收益 是否还要再交印花税?2.如果交纳是在交易时交纳,还是通过税务申报?

炒股的收益不需要再行缴纳印花税。

你们只需要在卖出股票的时候,按股票的卖价缴纳千分之一的印花税,由券商代扣。

六、从事证券投资基金何时纳税,如何申报?向谁开票?

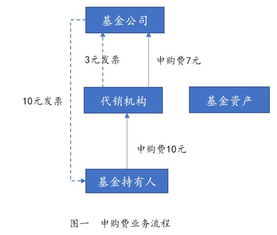

没有发票,现在 开户都不收开户费了 如何办理开户手续? 选择一家证券公司营业部 → 填写上证所《证券帐户开户登记表》(办理深圳股票帐户的,填写深交所《证券帐户开户登记表》)→ 出示有效身份证件和复印件 → 缴纳开户费用(现在都免费了,开户费90元都是 证券公司营业部 出了,你不用交钱的) → 获取证券帐户卡 营业部都替你 出了 开户费 ,你还想要 什么? 就算有发票,那也是营业部的.. 你只管免费开户就行了..

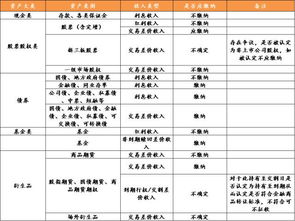

七、资管产品中哪些资产是增值税应税科目

财税【2022】56 号文规定资管产品管理人(以下称管理人)运营 资管产品过程中发生的增值税应税行为(以下称资管产品运营业务), 暂适用简易计税方法,按照 3%的征收率缴纳增值税,此时纳税人为 该产品管理人。

资管产品底层根据投资性质不同分为贷款服务类(如 提供贷款服务的信托产品)及金融商品转让类(如买卖股票、债券获 取差价),现在明确上述产品获得的收益由管理人作为主体进行纳税。

随着金融工具的进一步发展和丰富,许多产品中投资品种并不单 一,尤其多策略产品中投资范围更加广泛,运营资管产品过程中就需 要梳理资管产品作为投资人投资哪些标的需要缴纳增值税。

但对于私募契约式基金而言是否被认定为证券投资基金意义重 大但目前也存在争议,根据“财税[2022]36 号文”附件的规定证券投 资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基 金买卖股票、债券可以免收增值税。

但是通常这里所指的证券投资基 金是公募基金,对于私募投资基金尚存在争议,以下资产梳理假设私 募投资基金不符合该免税条款。

私募契约式基金如果被认定为证券投资基金管理人运用基金买 卖股票、债券可以免收增值税。

对于每一种金融资产的应税梳理,各个私募管理机构都应当就自 己最常见的投资范围向税务咨询机构或者托管外包机构进行咨询确 认,清晰地把握和确定最终应税的资产项目和征收方式。

扩展阅读:针对“资管产品运营过程中发生的增值税应税行为”问题,财政部有关负责人曾表示,增值税和营业税一样,均是针对应税行为征收的间接税,营改增后,资管产品的征税机制并未发生变化。

具体到资管产品管理人,其在以自己名义运营资管产品资产的过程中,可能发生多种增值税应税行为。

例如,因管理资管产品而固定收取的管理费(服务费),应按照“直接收费金融服务”缴纳增值税;

运用资管产品资产发放贷款取得利息收入,应按照“贷款服务”缴纳增值税;

运用资管产品资产进行投资等,则应根据取得收益的性质,判断其是否发生增值税应税行为,并应按现行规定缴纳增值税。

而在此前的140号文中也明确:一是保本型资管产品需要就持有期间(含到期)所产生的利息及类利息收入缴纳增值税。

二是金融商品转让业务中,持有至到期的资管产品免增值税。

三是扩容发放贷款获得利息收入的征税范围,纳入了更多的非银金融机构。

尽管两部委出台了“打补丁”政策,但是在市场人士看来,还有很多细节需要进一步明确。

值得注意的是,此次两部门也提出“资管产品运营过程中发生增值税应税行为的具体征收管理办法,由国家税务总局另行制定。

”对此,某省财政厅负责税收的人士对上证报记者表示,此前在资管产品方面征税可以说是盲区,是收是免都没有说明。

140号文对此进行了明确,市场上需要时间来吸收消化,7月1日之前就是一个缓冲期。

鉴于对资管产品管理人缴纳增值税操作的复杂性,具体征收办法的制定也需要一定的时间,预计后续细则的出台不会太慢。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/71812981.html