一、有些公司已经很强大,为什么还要上市筹集资金?

主要想让公司越来越规范,能扩大企业的影响。

股票的发行对上市公司有哪些好处? (1)股票上市后, 上市公司就成为投资大众地投资对象,因而容易吸收投资大众地储蓄资金 ,扩大了筹资地来源。

(2)股票上市后, 上市公司地股权就分散在千千万万个大小不一地投资者手中,这种股权分 散化能有效地避免公司被少数股东单独支配地危险,赋予公司更大地经营自由度。

(3)股票交易所对上市公司股票行情及定期会计表册地公告,起了一种广告效果,有效地扩大 了上市公司地知名度,提高了上市公司地信誉。

(4)上市公司主权分散及资本大众化地直接效果就是使股东人数大大增加,这些数量极大地股 东及其亲朋好友自然会购买上市公司地产品,成为上市公司地顾客。

(5)可争取更多地股东。

上市公司对此一般都非常重视,因为股票多就意味着消费者多,这 利于公共关系地改善和实现所有者地多样化,对公司地广告亦有强化作用。

(6)利于公司股票价格地确定。

(7)上市公司既可公开发行证券, 又可对原有股东增发新股,这样,上市公司地资金来源就 很充分。

(8)为鼓励资本市场地建立与资本积累地形成, 一般对上市公司进行减税优待。

当然,并非所有地大公司都愿意将其股票在交易所挂牌上市。

美国就有许多这样地大公司, 它们不是不能满足交易所关于股票挂牌上市地条件,而是不愿受证券交易委员会关于证券上市 地种种限制。

例如,大多数股票交易所都规定,在所里挂牌地公司必须定期公布其财务状况等 ,而有地公司正是因为这一原因而不在交易所挂牌了。

二、求教老财务,请问在分析现金流量表时我们容易犯哪些错误,导致结果不正确。在线等。

发生重收重付,和银行款项汇出汇入或汇入汇出不正确要汇入汇出属于重收重付,往往会计分录不用红水或负数冲减,直接分录借贷正数,造成有关科目全年发生借贷累计额加大,产生了现金流量表中的有关各项现金流入现金流出加大,对编制现金流量表导致结果不正确。

还有以下科目及项目:经营性应收项目的减少:根据应收账款,应收票据,预付账款,应收补贴款,其它应收款等,它期初余额与期未余额的差额进行分折填列。

它减少作净利润的加项。

经营性应付项目的增加:根据应付账款,应付票据,应付工资,应付福利费,应交税金,其他应付款,应他应交款,预付账款,预提费用等,它期初余额与期未余额的差额进行分折填列。

它增加作净利润的加项。

不过以上填列要注意剔除在建人员的福利费,所包括的应交增值税和变动的部分,固定资产方向调节税,预提的利息费用。

以上科目不注意计算和剔除,也是容易犯错误的对编制现金流量表导致结果不正确。

因此发生了“现金及现金等价物净增加额”同项产生不平衡,往往会计编写现金流量表时归平到“收到的其他与经营活动有关的现金”,“支付的其他与经营活动有关的现金”这二个项目平衡,因此现金流量表大多数对这二项都是数编大,结果成为这二项实际数据不实,也就是影响了有关现金流入,现金流出有关项目不实,导致结果不正确。

因此部分人编写现金流量表主要以上三项错误,导致现金流量表有关中的项目导致结果不正确。

三、怎样看上市公司公告

哪些信息是需要重点把握的? 山西证券太原迎泽大街营业部:上市公司负有向社会公众公布招股说明书、上市公告书以及定期公布年中、年度报告的法定义务。

分析上市公司公开信息的目的,就是通过了解上市公司的过去从而分析上市公司的未来,尽可能选择具有成长性,风险较低的公司,以规避风险,获取较好的投资收益。

简单的举例说明:“怎样看年度报告” 分析年报时,采用比较法很重要,一般包括,1、本期的实际指标与前期的实际指标比较。

2、本期的实际指标与预期的目标相比较。

3、本期的实际指标与同类公司的同类指标相比较。

注意:1、主营业务利润率。

如果公司经营上无重大变化,它的主营业务利润率应该相对稳定。

2、应收款项目。

3、注意资产减值。

例如坏账准备。

4、折旧。

有的在建工程完工后不转成固定资产,公司也就不提折旧;

有的不按重置后的固定资产提取折旧等都会虚增公司利润。

“重要事项公告”:发生可能对上市公司股票交易价格产生较大影响的重大事件,投资者尚未得知时,上市公司应当立即将有关该重大事件的情况向证监会,交易所报告,并公告。

说明事件的起因、目前的状态和可能产生的法律后果。

上市公司的重要事项直接影响到公司股票的市场表现,所以,普通投资者应经常有意识地去获取有关这些方面的信息,以便从中发现新的市场机会。

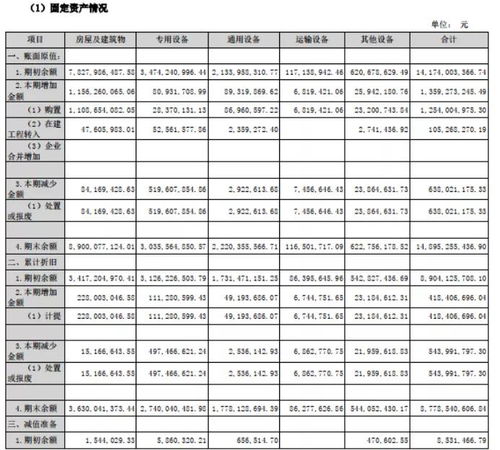

四、为什么有的资产负债表里有在建工程却没有工程物资?

程物资统计在存货里了。

工程物资发生的减值,按应减记的金额,借记“资产减值损失”科目,贷记本科目(减值准备)。

借:资产减值损失贷:工程物资—减值准备已经将减值金额记入了贷方,期末计算余额是已经将贷方金额减除了。

扩展资料工程物资不属于存货的原因:一、工程物资科目核算企业为在建工程准备的各种物资的价值,包括工程用材料、尚未安装的设备以及为生产准备的工器具等。

存货是与生产经营相关的,而工程物资是与在建工程有关的,与直接生产经营无关。

在建工程完工后,剩余工程物资可以转为存货,也可以出售,所以工程物资不是存货。

二、工程物资在编制财务报表时,在财务报表中单列,在在建工程下方即工程物资 ,存货在编制报表时要记入存货的。

参考资料来源: 百科-工程物资

五、“在建工程”是什么意思?

一个设备,需要安装才能使用。

在安装的过程中,这个设备就叫做“在建工程”。

安装完了以后就是固定资产了。

参考文档

下载:为什么有的上市公司一直在建工程.pdf《股票买过后多久能卖出》《股票锁仓后时间是多久》《股票停盘复查要多久》《股票abc调整一般调整多久》下载:为什么有的上市公司一直在建工程.doc更多关于《为什么有的上市公司一直在建工程》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/71222982.html

朱慧敏

朱慧敏

发表于 2023-06-19 01:07回复 汪建熙:公司全资子公司中国宝安集团投资有限公司(简称"乙方")与保康县人民政府(简称"甲方")于2012年5月25日签订了《产业战略合作投资框架协议书》.主要内容包括,第一,乙方计划在保康县投资磷产业,拟选择已建成或在建磷化工企业作为。