一、股东捐赠入资本公积哪个科目

我认为应该计入“资本公积——股本溢价”,相当于股东初始投资金额超过注册资本的金额。

二、资本公积是什么?

三、应计入资本公积科目的有那些

我国会计准则所规定的可计入资本公积的贷项有四个内容:资本(股本)溢价、其他资本公积、资评估增值、捐赠资本和资本折算差额。

四、资本公积是什么?

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。

五、股东溢价购入股本,被投资方计入资本公积-股本溢价,还是投资方计入资本公积-股本溢价。

1、被投资方计入资本公积-股本溢价2、分录,借:银行存款 贷:股本 资本公积----股本溢价

六、哪些入“资本公积”会计科目

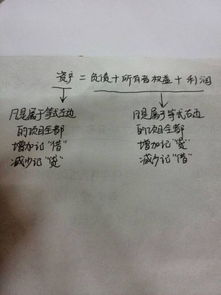

资本公积形成的来源按其用途主要包括两类: 一类是可以直接用于转增资本的资本公积,它包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。

其中,资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分,在股份有限公司称之为股本溢价;

接受现金捐赠,是指企业因接受现金捐赠而增加的资本公积;

拨款转入,是指企业收到国家拨入的专门用于技术改造、技术研究等的拨款项目完成后,按规定转入资本公积的部分,企业应按转入金额入账;

外币资本折算差额,是指企业因接受外币投资所采用的汇率不同而产生的资本折算差额;

其他资本公积,是指除上述各项资本公积以外所形成的资本公积,以及从资本公积各准备项目转入的金额,其中包括债权人豁免的债务。

一类是不可以直接用于转增资本的资本公积,它包括接受捐赠非现金资产准备和股权投资准备等。

其中,接受捐赠非现金资产准备,是指企业因接受非现金资产捐赠而增加的资本公积;

股权投资准备,是指企业对被投资单位的长期股权投资采用权益法核算时,因被投资单位接受捐赠等原因增加资本公积,从而导致投资企业按持股比例或投资比例计算而增加的资本公积。

七、下列各项中,应计入资本公积的有( )。

A项股票的面值,记入股本;

B项溢价收入(超过面值部分),记入资本公积;

C项存款利息冲减财务费用;

D接受捐赠的设备计入资本公积。

八、股本是什么科目了?

股本 gǔ běn 英文:Equity 指股东在公司中所占的权益,多用于指股票。

上市公司与其他公司比较,最显著的特点就是将上市公司的全部资本划分为等额股份,并通过发行股票的方式来筹集资本。

股东以其所认购股份对公司承担有限责任。

股份是很重要的指标。

股票的面值与股份总数的乘积为股本,股本应等于公司的注册资本,所以,股本也是很重要的指标。

为了直观地反映这一指标,在会计核算上股份公司应设置"股本"科目。

公司的股本应在核定的股本总额范围内,发行股票取得。

但值得注意的是,公司发行股票取得的收入与股本总额往往不一致,公司发行股票取得的收入大于股本总额的,称为溢价发行;

小于股本总额的,称为折价发行;

等于股本总额的,为面值发行。

我国不允许公司折价发行股票。

在采用溢价发行股票的情况下,公司应将相当于股票面值的部分记入"股本"科目,其余部分在扣除发行手续费、佣金等发行费用后记入"资本公积"科目。

参考文档

下载:股本的什么计入资本公积里.pdf《同花顺股票多久提现》《新股票一般多久可以买》《股票开户许可证要多久》下载:股本的什么计入资本公积里.doc更多关于《股本的什么计入资本公积里》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/67683513.html

陶银利

陶银利

发表于 2023-08-11 19:17回复 画师联盟:三、企业投入的资本通常包括注册资本、资本溢价、股本溢价,那资本公积是企业投入的资本吗?实际投入资金与应计算实收资本数额的差额。四、债转股后,哪个部分要... [详细]