一、股利固定增长模型中有一个公式:P=D0*(1+g)/(K-g)=D1/(K-g) 如何来决定哪种情况下是使用D0,情况下是使用D1.

看题中给的条件,D0是基期的,D1是第一年的,如果题中给出本年支付的股利数字,然后告诉你增长率,那么就要用D0,如果直接给出下一年的股利,就用D1.

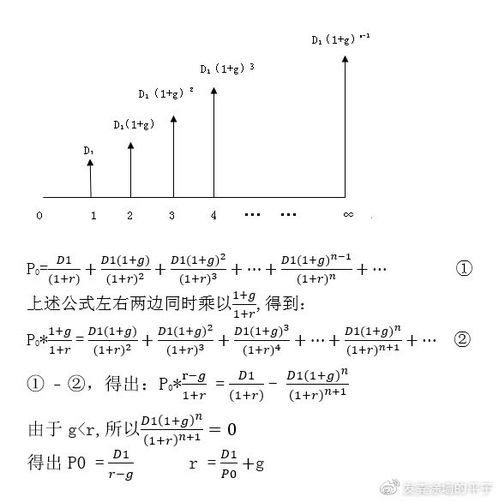

二、下图是股利两阶段增长模型的折现值,求给后半部分的推导过程。

Vn=[D0(1+g)^n(1+gn)/(r-gn)] n时点未来鼓励价值Vn折现除以(1+r)^n

三、股利贴现模型这个等式怎么推导出来的???

这是等比数列求和,首项a1是D1/(1+K),公比q是(1+g)/(1+K),所以正无穷,因为假设里K>;

g,所以q^n=(1+g)^n/(1+K)^n=0,而分母里1-q=(K-g)/(1+K)所以得出D1/(K-g)

四、股利增长模型

【答案】BCD 【解析】留存收益没有筹资费用,不需要考虑筹资费用率。

资本资产定价模型法 Ks=Rs=RF+β(Rm-RF) 风险溢价法 Ks=Kb+RPc

五、股利增长模型中有一个公式:P=D0*(1+g)/(K-g)=D1/(K-g) 如何来决定哪种情况下是使用D0,情况下是使用D1

D0与D1只是基期不同,D0以前一年为增长点,D1以本年开始为增长点

六、固定股利增长模型里面,如果r(贴现率)小于或者等于g(股利增长率),那么贴现值怎么算?

股利折现模型有三个假设:1、股利支付是永久的;

2、股利增长率是永续的;

3、r>;

g。

最后之所以得到D/(r-g),是带着r>;

g的假设,由无限期的等比数列推导而来的。

r<;

g时推导就不能这么推导了,要算PV只能直接逐期折现。

所以最后你会发现折现的结果是PV等于正无穷,显然不合逻辑。

所以要么g不可能一直那么高(从企业生命周期角度理解),要么r不可能一直那么低(从一般均衡角度理解),总之r<;

g不可能永远持续。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/65109014.html